Перспективы развития различных услуг кредитования населения

Материалы » Процесс организации банковского обслуживания физических лиц » Перспективы развития различных услуг кредитования

населения

В настоящее время в российской экономике наблюдается стабилизация, постепенное увеличение жизненного уровня населения. Это способствует более оптимистичному взгляду на будущее. Складывающаяся ситуация явилась одной из основных причин развития рынка кредитования частных лиц: выдачи потребительских кредитов, автокредитования, ипотечного кредитования, образовательного кредитования, кредитования при помощи пластиковых карт. (Приложение №3).

Одной из перспектив развития услуг кредитования населения последнего времени стал уход банков с рынка экспресс-кредитования. Проблемы с возвратом уже выданных кредитов и с оформлением новых у банков, специализирующихся на экспресс-кредитовании, начались еще в 2008 году. Популярны такие кредиты стали пять лет назад, когда существовало большое количество потенциальных заемщиков, и еще не было знакомо с их недостатками. С тех пор, ситуация сильно изменилась. Заемщики стали понимать, что реальная процентная ставка по экспресс-кредитам значительно выше декларируемой из-за различных комиссионных сборов и может превышать 50 процентов годовых в рублях. Кроме того, у заемщиков возникают проблемы и с возвратом кредитов, поскольку многие банки, работающие через магазины, попросту не имеют в городе сети офисов для приема ежемесячных платежей. В результате сегмент экспресс-кредитования терпит изменения: банки отказываются от работы в магазинах и переходят к более технологичным методам.

Бум, который был в 2006-2007 годах, на рынке экспресс-кредитования уже не повторится. Рынок перенасытился и с конца прошлого года пошел на спад. Если раньше за счет экспресс-кредитов торговые сети формировали до 50 процентов своего товарооборота, то на сегодня эта цифра уже еле дотягивает до 20 процентов.

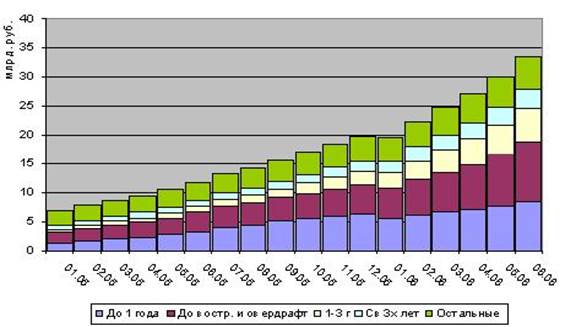

Еще одной причиной падения данного сектора кредитования является растущий объем просроченных и невозвращенных кредитов. Потребительские – самые необеспеченные из всех кредитов. В этом секторе за первое полугодие 2009 года заемщики не вернули 1,65% (33 млрд. рублей) от общей задолженности. Так, например: по автокредитованию сумма просрочки составила немногим меньше 0,4%, по ипотеке — 0,01%. По оценкам специалистов, потребительское кредитование в большей мере "подводят" отсутствие обеспечения по этим формам кредита и сама форма экспресс-обслуживания.[38]

В сложившейся ситуации с невозвратом кредитов большая доля ответственности лежит и на деятельности кредитных организаций. Банки, пытаясь занять привлекательную нишу потребительского кредитования, проводят не просто активную, но агрессивную политику, фактически навязывая кредит получателям. При этом условия достаточно скрыты. То есть формально процентные ставки не очень высокие, но заемщики облагались дополнительными комиссиями, рядом других сборов. В результате чего реальная ставка по кредитам оказывалась достаточно высокой. Потребитель был не готов понять, сколько ему придется платить. На сегодняшний день не возвращается до 90 процентов экспресс-кредитов на покупку мобильных телефонов и около 70 процентов - на покупку ноутбуков.[22]

Основная проблема потребительского кредитования сегодня — отсутствие понятных и эффективных механизмов регулирующих отношения кредитора и заемщика. По существующему законодательству очень трудно привлечь должника к ответственности. Кредитор подает на человека иск в общегражданский суд, и только по решению суда с него взыскиваются долги.

Однако решение может быть принято, но привести его к исполнению бывает очень затруднительно. Судебные приставы возбуждают судебное производство и рассылают запросы, узнают, какое имущество есть у должника, после чего обращают взыскание на это имущество.

Диаграмма 1. Объем просроченной задолженности у банков по розничным кредитам за 2008 — 1 полугодие 2009 года (млрд. руб.) [38]

Но если у человека нет денег и имущества (а точнее, на него ничего не записано), то и взять с него нечего. Если суммы существенные, банк в течение длительного времени пытается выйти на контакт с должником.

Сегодня чаще всего кредитные организации обращаются в специальные агентства, которые и занимаются просроченной задолженностью. Если суммы мелкие, то банку проще списать эти долги, чем заводить дело в суде и нести издержки по его ведению. Этим и пользовались мошенники, приобретая вещи в кредит, который они и не собирались отдавать. Пока за них еще расплачиваются добросовестные заемщики. Проценты по кредитам высокие, поэтому банки не в проигрыше. Но если задолженность будет и дальше нарастать такими темпами, может грянуть кризис. Основанием для таких утверждений может служить сумма просрочки больше 5%. [8]

В настоящее время в России существует необходимость принятия эффективных мер по пресечению случаев мошенничества. Для этого требуется принятие специального закона о потребительском кредитовании, целью которого должно стать расширение правомочий банка по оценке кредитоспособности заемщика. [20]

Статьи по теме: