Направления совершенствования обслуживания физических лиц с использованием современных технологий

Материалы » Процесс организации банковского обслуживания физических лиц » Направления совершенствования обслуживания

физических лиц с использованием современных технологий

Из таблицы видно, за последнее время возросло количество платежей по электронной технологии, чем по бумажной, то есть можно уверенно сказать, что вся бумажная технология (ручное заполнение документов, осуществление платежей и т.д.) вытесняется и преобладает использование специализированных компьютерных программ, которые позволяют быстро реализовать услугу по обслуживанию клиента банка.

Направления внедрения информационных технологий в банковскую деятельность представлены в таблице 9.

Таблица 9. Направления внедрения информационных технологий в банковскую деятельность[3,5]

|

Этап |

Развитие |

|

1.Создание корпоративных компьютерных сетей |

Электронный документооборот Расчетные межфилиальные сети Расчетно-клиринговые системы |

|

2.Продажа банковских и сопутствующих услуг в сети Интернет |

Банк-клиент Интернет-банкинг Теле-банк Мобильный банк или WAP-сервис Интернет-трейдинг Электронная коммерция |

|

3.Развитие внутрибанковских систем управления и их автоматизация |

Управления взаимоотношениями с клиентами с помощью технологических систем CRM (Customer Relationship Management) Планирование ресурсов банка по системе ERP (Economy Resources Performance) Управление эффективностью бизнеса, бюджетирование в системе корпоративного управления ВРМ (Business Performance Management) Получение управленческой информации и мониторинга значений показателей эффективности используют системы управленческой отчетности MIS (Management Information System) |

Таким образом, заметно, что развитие и расширение банковских услуг происходят в непрерывной связи с развитием информационных технологий. Изменяющиеся условия нашей жизни приводят к новым требованиям, которые клиенты предъявляют банкам. В последние голы ожидания и предпочтения клиентов претерпели значительные изменения. Перечислим некоторые из них в порядке убывания приоритетов клиентов при получении ими банковских услуг:

• доступ к банковским услугам, в особенности возможность распоряжаться денежными средствами круглосуточно без выходных;

• скорость реализации услуг;

• диверсификация предлагаемых услуг;

• цена услуг.

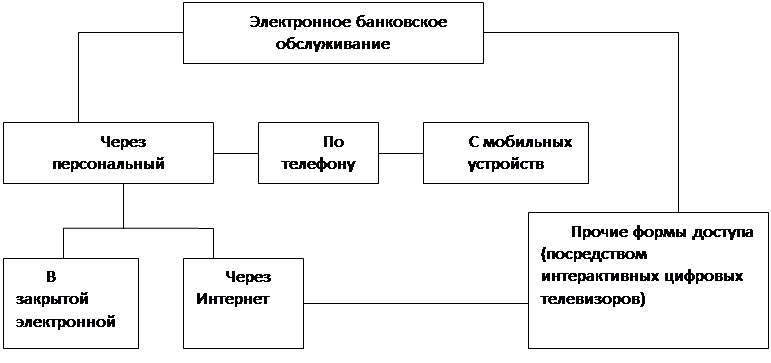

Для удовлетворения этих потребностей банк должен «приблизить» к клиенту продукты и услуги. Возможность сделать это дает широкое применение электронных каналов предоставления банковских продуктов и услуг, которые представлены на рис. 2. Они же являются наиболее выгодными с точки зрения себестоимости обслуживания. С точки зрения доступности обслуживания преимущества электронных каналов очевидны — нет ограничений по времени и месту инициирования банковской операции.

Стремительное расширение электронного банковского обслуживания определяет приоритетность такого направления инновационной политики банка, как дистанционное банковское обслуживание. Можно следующим образом сформулировать содержание дистанционного банковского обслуживания (ДБО) — это технологическая система оказания банковских услуг при отсутствии физического контакта с использованием различных каналов телекоммуникаций.

Рис.2.Формы электронного доступа клиентов к банковским услугам.

Банки могут предоставить клиентам все виды ДБО как в отдельности, так и одновременно в любой комбинации. Для характеристики дистанционного банковского обслуживания можно выделить ряд основополагающих факторов, но наиболее важным является оперативность реагирования банка на запрос клиента.

Все операции, предоставляемые банками в рамках дистанционного банковского обслуживания, можно разделить на две категории: первая – проходящие в режиме оффлайн и вторая – проходящие в режиме онлайн. Предоставление услуг ДБО в режиме оффлайн имеет значительный недостаток – временный лаг, образующийся между желанием клиента совершить банковскую операцию и моментом фактического исполнения банком распоряжения на исполнение данной операции. Образование данного лага связано со значительными временными затратами по передаче распоряжения клиента на совершение операции в банк. В случае предоставление услуг ДБО в режиме онлайн клиент самостоятельно инициирует совершение банковской операции, и в данном случае присутствует незначительный лаг, образующийся в результате электронной передачи данных от клиента в банк.

Статьи по теме:

Перспективы развития и рекомендации по совершенствованию маркетинговой

деятельности

Абаканское отделение № 8602 является одним из филиалов Сберегательного банка, головной офис которого находится в г. Москве. Присутствие банка на рынке, уровень его успешности определяется многими факторами. Так, состоявшимся в 2000 году общим собранием акционеров была принята Концепция развития С ...

Финансовый

анализ заемщика ОАО "ТВЦ - Сервис"

В филиал ЗАО АКБ "Экспресс Волга" обратилось ОАО "ТВЦ - Сервис", с ходатайством о рассмотрении вопроса о предоставлении кредита.

Согласно Уставу ОАО "ТВЦ - Сервис" основными видами деятельности Общества являются:

- производство технического и строительного стекла;

...

Формы ипотеки

В странах с развитой рыночной экономикой ипотека как вид кредита существует в разных формах:

- кредит с «шаровым» платежом;

- «пружинный» кредит с выплатой только процентов;

- ипотека ролл-оверная;

- кредит с частичной амортизацией;

- самоамортизирующийся кредит;

- кредит с переменной нормой ...