Направления совершенствования обслуживания физических лиц с использованием современных технологий

Материалы » Процесс организации банковского обслуживания физических лиц » Направления совершенствования обслуживания

физических лиц с использованием современных технологий

Внешние факторы, определившие эволюцию дистанционных банковских услуг, можно объединить в три группы: 1) глобализация; 2) возросшая конкуренция; 3) развивающиеся средства коммуникаций|. Например, переход к мировым интегрированным системам — Интернет. Следует отметить, что предпосылки для быстрого прогресса были созданы и существенным удешевлением банковских услуг, совершаемых при помощи новых технологий и новых канатов взаимодействия с клиентами.

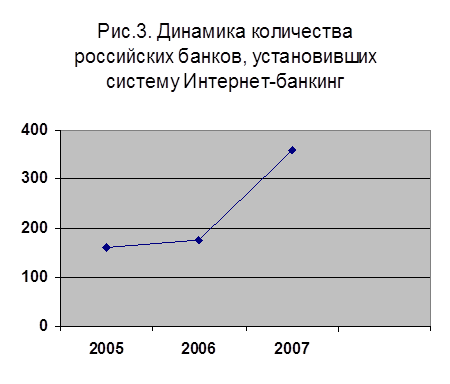

Одним из самых перспективных каналов электронного сервиса считается интернет-банкинг. Он относится к технологическим системам, которые обеспечивают предоставление онлайнового дистанционного Доступа клиентов к счетам, и обшей информации о банковских услугах с помощью персонального компьютера. Динамика увеличения российских банков, установивших систему интернет-банкинга, представлена на рис. 3 (составлен по данным сети Интернет).

Системы банковского обслуживания составляют серьезную конкуренцию филиальным банковским сетям, поскольку обеспечивают: экстерриториальность и непрерывность работы круглосуточно; интерактивность обслуживания; множественность каналов и устройств доступа к банковской информации; проведение операций в режиме реального времени; точность и наглядность предоставления информации.

Выделим три стадии использования Интернета в деятельности банков:

1.«Пассивное существование» — имеют web-сайт, считая, что этого достаточно.

2.Интегрированный подход, когда банки предлагают банковские услуги с помощью Интернета вдополнение к традиционным услугам в целях удержания клиентов, заинтересованных в новых технологиях.

3.Автономный Интернет-банк (виртуальный банк) существует только в сети, создается кредитными институтами или торговыми компаниями и привлекает клиентов с помощью избирательного ценообразования и специализированной информации.

Развивая такие технологии, банки преследуют три цели:

• сохранить и расширить свою долю на рынке услуг;

• сократить операционные расходы;

• получить новые источники доходов.

Задача банков в настоящее время — не выделяя традиционные и электронные каналы доставки услуг в самостоятельные бизнес-подразделения, предоставлять клиентам возможность самим выбирать, какими средствами или способами получать эти услуги. Широкий набор этих каналов связи способен обеспечить банкам устойчивость бизнеса и стабильность клиентской базы. Система Интернет-банкинга признана перспективной, и в необходимости ее развития сомнений нет, это лишь вопрос времени.

Статьи по теме: