Простые опционные стратегии

Материалы » Опционные стратегии » Простые опционные стратегии

Наиболее простыми для понимания являются стратегии Покупки Call и Покупки Put. Основная привлекательность покупки опционов – по крайней мере, для начинающего инвестора – в возможном кредитном плече и ограниченном риске. Можно вложить совсем небольшие деньги, а получить большую доходность в случае правильного угадывания направления цены. Кроме того, эти стратегии удобно использовать для хеджирования имеющихся позиций по базовому активу. Одновременно простыми, но наиболее рискованными являются Продажа Call и Продажа Put

, т.к. потенциал прибыли ограничен полученной премией, а убытки могут быть неограниченными. В данном случае для ограничения возможного риска применяются наиболее распространенные стратегии Покрытый Call и Покрытый Put

. Они предполагают продажу опционов и одновременную покупку или продажу базового актива, что сохраняет потенциальную прибыль и уменьшает убытки.

Простые стратегии — это открытие одной позиции.

Существует четыре вида простых опционных стратегий:

• покупка коллов (т. е. покупка опционов на покупку);

• покупка путов (т. е. покупка опционов на продажу);

• продажа коллов (т. е. продажа опционов на покупку);

• продажа путов (т. е. продажа опционов на продажу).

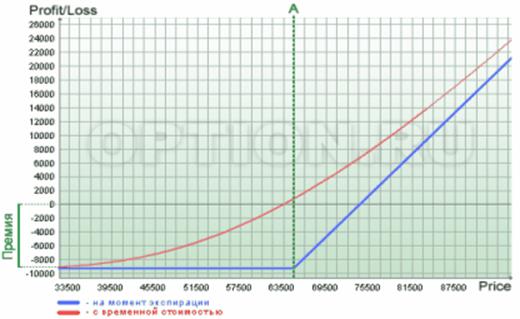

Покупка Колла

Основные характеристики:

v максимальный риск — величина уплаченной премии;

v максимальный доход — неограничен;

v точка нулевого дохода (убытка) — цена исполнения опциона премия;

v область применения — при росте цен на рынке.

Основная причина покупки колла состоит в том, владелец колла имеет неограниченный потенциал получения прибыли при ограниченном возможном риске. Плюсы, которые получает покупатель колла при таком «раскладе» несколько уменьшаются тем, что нужно все-таки заплатить определенную сумму — премию. Поэтому первым делом решается вопрос о том, является ли текущая цена конкретного опциона разумной в свете ожидаемого или предполагаемого подъема курса лежащей в его основе ценной бумаги. Потенциальная прибыль владельца опцион целом складывается из стоимости, лежащей в основе ценной бумаги момент истечения срока действия опциона, минус цена исполнения и ми выплаченная премия.

Рис. 2 Стратегия «покупка колла» — покупка опциона на покупку

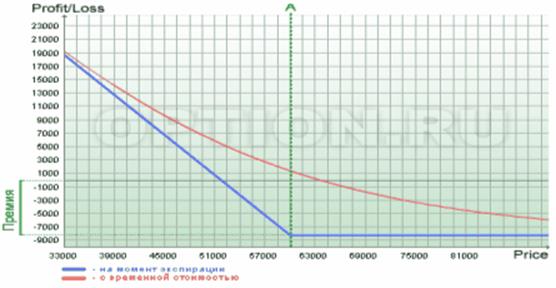

Покупка пута

Основные характеристики:

v максимальный риск — величина уплаченной премии;

v максимальный доход — цена исполнения минус премия;

v точка нулевого дохода (убытка) — цена исполнения минус премия;

v область применения — при снижении цен на рынке.

Покупатель может купить пут для того, чтобы извлечь прибыль из падения цен с риском, ограниченный выплаченной премией. Другим покупателем опциона-пут может быть инвестор, который владеет лежащей в основе опциона ценной бумагой и использует этот опцион в качестве хеджа от возможного падения цен. В этом случае оплата премии — это расходы на покупку гарантии от убытков.

Рис. 3. Стратегия «покупка пута» - покупка опциона на продажу

Продажа колла

Основные характеристики:

v максимальный риск — неограничен;

v максимальный доход — величина полученной премии;

v точка нулевого дохода (убытка) — цена исполнения опциона плюс премия;

v область применения — рыночные цены испытывают понижательную тенденцию.

Продажа коллов, в свою очередь, имеет две «подстратегии»:

1. «непокрытая» продажа колла;

2. «покрытая» продажа колла.

«Непокрытая» продажа: продавец опциона не владеет лежащей в его основе ценной бумагой и рассчитывает на то, что ее курс не изменится или, может быть, снизится за время действия опциона, и в этом случае опцион истечет без всякой пользы для его покупателя, а продавец оставит себе премию. Это спекулятивная стратегия, при которой продавец подвергается риску убытков, по величине намного больших полученной им премии, если лежащая в основе опциона ценная бумага поднимается.

«Покрытая» продажа: продавец владеет лежащей в основе опциона ценной бумагой. Он рассчитывает на то, что курс, лежащей в основе опциона ценной бумаги останется прежним или слегка понизится. Если он окажется прав, то принимает полученную премию в качестве прибыли для повышения доходности своих инвестиций. Риск заключается в том, что если рынок начнет внезапно подниматься, то инвестор теряет потенциальный доход от своих ценных бумаг. Действительно, ведь продавец колла обещал продать свои ценные бумаги по фиксированной цене, а если цена исполнения плюс полученная премия станут меньше текущей рыночной цены, то это рассматривается как недополучение дохода, или упущенная выгода, так как он продает свои акции дешевле, чем они на самом деле стоят на рынке. Однако прямых убытков продавец колла в этом случае все же не несет по сравнению с «непокрытой» продажей колла.

Статьи по теме:

Реорганизация кредитной организации как мера по предупреждению ее

банкротства

В реорганизации кредитной организации следует выделять два аспекта. Во-первых, это способ прекращения (образования) КО, сопровождающийся правопреемством, процедурой государственной регистрации. Реорганизация кредитной организации может быть осуществлена в форме слияния, присоединения, разделения, ...

Стратегия управления активами

Банки не всегда рассматривали свои активы и пассивы в неразрывном единстве. До 60-х годов прошлого века банкиры большей частью воспринимали источники фондов – обязательства и собственный капитал. Согласно такому подходу к управлению активами предполагалось, что величина и виды хранимых банком депо ...

Понятие ипотечно-инвестиционного анализа. Подходы к его проведению

Ипотечно-инвестиционные модели (mortgage-equity models) определяют настоящую стоимость собственности на основе соотношения собственного и заемного капитала. Ипотечно-инвестиционный анализ (mortgage-equity analysis), или анализ структуры капитала является аналитическим инструментом, который может в ...