Метод разделения источников фондов

Материалы » Организация и управление банковской деятельности » Метод разделения источников фондов

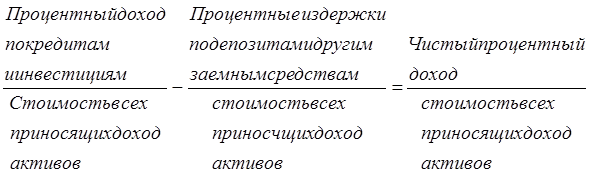

ЧПМ =  , (1)

, (1)

К примеру, предположим, что крупный международный банк получил 4 млрд.долл. процентных платежей по выданным кредитам и ценным бумагам и выплатил процентные издержки за привлечение депозитов и другие заимствованные средства в сумме 2,6 млрд.долл. При активах банка в 40 млрд.долл.его ЧПМ составит:

ЧПМ =

Если такая величина ЧПМ устраивает руководство банка, оно будет применять различные методы хеджирования риска изменений процентных ставок для ее фиксации, способствуя тем самым стабилизации чистого дохода.

В случае если процентные ставки по обязательствам банка растут быстрее доход по кредитам и ценным бумагам, значение ЧПМ будет сокращаться с негативными последствиями для прибыли. Если процентные ставки снижаются и вызывают более быстрое уменьшение дохода по кредитам и ценным бумагам в сравнении с сокращением процентных издержек по заимствованным средствам, то ЧПМ банка также сократится. В этом случае менеджеры банка должны искать возможные пути снижения риска значительного роста издержек заимствования по сравнению с процентными доходами, что угрожает величине ЧПМ. Каким образом это можно сделать?

Наиболее популярная стратегия хеджирования риска процентных ставок, которую используют банки сегодня, называется управление дисбалансами. Эта стратегия требует проведения анализа сроков действия и возможностей изменения цен, связанных с приносящими процентный доход активами банка, депозитами и займами на денежном рынке. Если управляющий считает, что банк принимает на себя чрезмерно большой риск процентных ставок, он постарается как можно точнее сопоставить объем активов, подвергающихся переоценке по мере изменений процентных ставок, с объемами депозитов и других обязательств, процентные ставки по которым могут измениться в соответствии с рыночной конъюктурой за тот же период.

Таким образом, банк может застраховаться от негативного воздействия изменений процентной ставки (причем не важно, растет она или уменьшается), если для каждого момента времени выполнено равенство:

Стоимость активов банка Стоимость пассивов банка,

подверженных переоценке = подверженных переоценке (2)

(чувствительных к изменениям (чувствительных к изменениям процентных ставок) процентных ставок)

В этом случае отдача от активов будет изменяться в том же направлении и примерно в той же пропорции, что и издержки по обязательствам.

В настоящее время банки используют разнообразные по уровням сложности и форме методы управления дисбалансами. Но каждый из них требует от руководства банка принятия некоторых важных решений:

1. Необходимо выбрать период времени, в течение которого ЧПМ банка должна достичь желаемого уровня, а также продолжительность промежуточных этапов, на которые намечено разделить плановый период.

2. Необходимо определить целевое значение ЧПМ, т.е. будет ли оно примерно зафиксировано на текущем уровне или, возможно, увеличено.

3. Если руководство банка хочет увеличить ЧПМ, оно должно либо сформулировать точный прогноз процентных ставок, либо искать способы для перераспределения своих активов и пассивов с целью увеличения разности между уровнем доходов и расходов.

4. Руководству необходимо определить предпочтительные объемы чувствительных к изменениям процентных ставок активов и пассивов в долларовом выражении, которыми будет располагать банк.

Статьи по теме:

Организация расчетно-кассового обслуживания клиентов в национальной валюте

Что включает в себя расчетно-кассовое обслуживание клиентов?

Расчетно-кассовое обслуживание клиентов - это совокупность банковских операций, удовлетворяющих определенные потребности клиентов и направленных на извлечение прибыли.

Расчетно-кассовое обслуживание клиентов включает открытие и ведение ...

Перспективы развития и рекомендации по совершенствованию маркетинговой

деятельности

Абаканское отделение № 8602 является одним из филиалов Сберегательного банка, головной офис которого находится в г. Москве. Присутствие банка на рынке, уровень его успешности определяется многими факторами. Так, состоявшимся в 2000 году общим собранием акционеров была принята Концепция развития С ...

Повышение уровня обслуживания клиентов банка

С целью повышения качества обслуживания частных лиц в дистанционном режиме Банку «Татфондбанк» можно предложить следующие рекомендации:

1. Внедрить услугу «Мобильный банкинг» для региона Татарстан. Интерфейс и технология использования должны быть интуитивно понятны физическому лицу, т.к. не все я ...