Анализ обязательств коммерческого банка

Материалы » Оценка ресурсной базы коммерческого банка » Анализ обязательств

коммерческого банка

Коэффициенты рефинансирования рассчитываются как соотношение кредитов, полученных у других банков (КБП), и следующих величин:

общего объема кредитных вложений (KB), т.е. Kp1 - КБП: КВ;

выданным межбанковским ссудам (КБВ), т.е. Кр2 - КБП: КБВ;

общего объема обязательств банка (О), т.е. Кр3 = КБП: О;

общего объема собственных средств (нетто или брутто), т.е. Кр4 = КБП: ССН, Кр4 = КБП: ССБ;

суммы уставного фонда, т.е. Кр5 = КБП: УФ;

общей валюты баланса (П (А)), т.е. Кр6 = КБП: П (А).

Данные коэффициенты можно детализировать в зависимости от вида банковского учреждения. При этом в числителе берутся показатели займов, полученных в коммерческих банках, Банке России и других кредитных учреждениях.

Коэффициенты рефинансирования характеризуют величину кредитов, полученных у других банков на 1 руб.: кредитных вложений; межбанковских ссуд; привлеченных средств; собственных средств; уставного фонда, а также общей величины баланса соответственно показателям.

Высокое значение коэффициента рефинансирования свидетельствует о том, что в банке существуют большие резервы повышения уровня доходности банковских операций. Кроме того, растущая зависимость от крупных межбанковских кредитов не может быть охарактеризована положительно, так как диверсификация привлекаемых ресурсов укрепляет ликвидность банка, а межбанковский кредит не способствует диверсификации. Рекомендуемый уровень для доли межбанковского кредита - 20% в ресурсной базе. Однако в современных условиях, когда привлечение срочных депозитов предприятий затруднительно из-за высоких темпов роста инфляции, многие банки вынуждены для пополнения своей ресурсной базы все чаще прибегать к межбанковскому кредиту. Следует при этом помнить, что высокий удельный вес МБК в общем объеме привлеченных ресурсов ведет к сильному удорожанию кредитных ресурсов в целом, поскольку это самый дорогой инструмент привлечения средств. Затраты на вклады граждан значительно меньше, поэтому коммерческим банкам необходимо уделять больше внимания на этот инструмент привлечения средств.

Величина кредитных вложений определяется объемом собственных и привлеченных средств. Однако в соответствии с принципом регулирования деятельности банка вся сумма этих средств, даже если из нее исключить стоимость зданий, сооружений и другие материальные ресурсы, не может быть использована для кредитования. Поэтому одной из задач банка является определение объема эффективных ресурсов, которые могут быть направлены на осуществление кредитных вложений. Для исчисления их объема может быть использована следующая формула:

КРЭ=УФ+ОСС+Д+ОР+ОПР-НА-0,035Об1-0,035Об2-0,035Об3-0,035В-0,05п,

где КРЭ - кредитные ресурсы эффективные; УФ - уставный фонд; ОСС - остатки собственных средств банка; Д - депозиты; ОР - остатки на расчетных и других счетах клиентов; ОПР - остатки прочих привлеченных средств; НА - ресурсы, вложенные в здания банка, оборудование и другие низколиквидные активы; Об1 - остатки привлеченных средств до востребования и срочные вклады до 30 дней (3,5% - отчисления от привлеченных средств); Об2 - срочные обязательства от 31 дня до 90 дней (3,5% - отчисления от привлеченных средств); Об3 - срочные обязательства свыше 90 дней (3,5% - отчисления от привлеченных средств); В - остатки по валютным счетам (3,5% - отчисления от остатка на валютных счетах); 0,05п - средства размещенные в ликвидные активы, исключающие их использование для выдачи ссуд (5% - минимум отчислений от итога пассива).

Согласно приведенной выше формуле объем эффективных ресурсов определяется как разница между суммой пассивов баланса банка (за вычетом вложений в активы - здания, сооружения и др., которые не могут быть высвобождены и направлены на кредитные вложения) и остатков привлеченных средств, направленных в фонд регулирования кредитных ресурсов, а также размещенных в ликвидные активы, исключающие их использование для выдачи ссуд.

Объем свободных кредитных ресурсов (КРС) так же, как и дефицит кредитных ресурсов (КРД), можно определить как разницу между суммой эффективных кредитных ресурсов (КРЭ) и фактических кредитных вложений (КБФ):

∑ КРС (КРД) = ∑ КРЭ - ∑ КБФ

Следует отметить, что размещение свободных ресурсов производится с учетом фактора времени - возможного периода их применения. Для этого необходимо распределять ресурсы кредитных вложений по срокам использования.

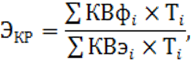

Эффективность использования кредитных ресурсов

(11)

(11)

где КВфi - фактические кредитные вложения для i-гo случая; KPэi - эффективные кредитные ресурсы для i-гo случая; Ti - период, на который выдана ссуда для i-гo случая.

Статьи по теме:

Принципы управления кредитным риском и роль оценки кредитоспособности в его

управлении

Кредитоспособность клиента позволяет не только безопасно функционировать ему, но и избежать банку, предоставившему ему кредит риска потери выданных денег.

Особенностью управления риском является достижение поставленных задач посредством разработки научно обоснованной организационной процедуры, ре ...

Исполнение договора банковского счета

Исходя из статьи 848 ГК РФ, банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если договором банковского счета не предусмотрено иное. ...

Развитие финансовой карточной технологии в России

Карты иностранных компаний и банков начали применяться в СССР с 1969г., когда начала создаваться сеть организаций, принимающих эти карты при расчетах. В 1969 г. Diners Club и American Express заключили с Госкоминтуристом СССР агентское соглашение на обслуживание в Союзе карточек этих платежных си ...