Основные положения кредитной политики ОАО «Сбербанк»

Материалы » Формы обеспечения возвратности банковского кредита » Основные положения кредитной политики ОАО «Сбербанк»

При истечении 180 дней с момента возникновения оснований для обращения взыскания на залог обеспечение учитывается только частично:

· в течение срока до 270 календарных дней сумма обеспечения принимается в размере не более 70% от текущей оценки его стоимости;

· в течение срока свыше 270 дней до 365 дней сумма обеспечения принимается в размере не более 50% от текущей оценки его стоимости; По истечении 365 дней с указанного момента обеспечение вообще перестает приниматься в расчет.[6]

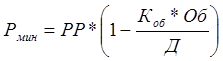

С учетом вышеуказанных категорий качества обеспечения определяется минимальный резерв на возможные потери по следующей формуле:

(2.2)

(2.2)

где РР – расчетный резерв на возможные потери (устанавливается в соответствии с процентом по категории качества ссуды);

К – коэффициент, учитывающий категорию качества обеспечения (для первой категории качества он равен 1, а для второй – 0,5);

Об – стоимость обеспечения;

Д – величина основного долга.

Если произведение коэффициента, учитывающего категорию качества обеспечения и стоимости обеспечения больше величины основного долга, то минимальный резерв на возможные потери не создается.

Таким образом, среди модулей комплексной оценки кредитоспособности заемщика выделяют обеспечение возвратности банковских ссуд, данный модуль включает в себя показатели качества залога и взаимоотношения с заемщиком, которые оцениваются по шкале от 1 до 3. Модуль обеспечение возвратности банковских ссуд при расчете комплексного показателя имеет такой же вес, что и остальные модули оценки кредитоспособности заемщика. После расчета комплексного показателя оценки кредитоспособности заемщика определяется класс кредитоспособности в соответствии с интервалом балльных значений и с учетом категории качества обеспечения. Используя результаты оценки кредитоспособности заемщика, банк принимает решение о лимите кредитования.

Формирование минимального резерва на возможные потери, определяемого с учетом категории качества обеспечения является важным мероприятием при минимизации негативных последствий кредитного риска. Что касается систему критериев качества, лежащую в основе отнесения обеспечения к той или иной категории качества, то мы считаем ее недостаточной, поскольку она не отражает специфики конкретного банка и не может объяснить, почему в одном банке определенное имущество принимается в залог и является достаточным обеспечением, а другой банк не работает с таким залогом, поэтому в следующей главе мы предложим усовершенствованную модель системы критериев качества обеспечения.

Статьи по теме:

Сущность Центрального банка

Банки являются мощной производительной силой, их деятельность напрямую связана с экономикой, обеспечением непрерывности и ускорением производства, приумножением богатства общества. Многое при этом зависит от организации банковского дела, т. е. от технологии банковских операций, «железных» правил в ...

Финансовые решения, принимаемые домохозяйствами

Домохозяйствам обычно приходится принимать финансовые решения четырех следующих типов.

• Решения о потреблении и сбережении денежных средств. Какую часть имеющегося богатства семьи можно израсходовать на потребительские нужды, а какую часть текущего дохода следует сохранить для использования в бу ...

Повышение уровня обслуживания клиентов банка

С целью повышения качества обслуживания частных лиц в дистанционном режиме Банку «Татфондбанк» можно предложить следующие рекомендации:

1. Внедрить услугу «Мобильный банкинг» для региона Татарстан. Интерфейс и технология использования должны быть интуитивно понятны физическому лицу, т.к. не все я ...