Основные методы оценки кредитоспособности заёмщика

Материалы » Кредитоспособность заемщика и методы ее определения » Основные методы оценки кредитоспособности заёмщика

Разнообразие определений кредитоспособности заемщика и сложность самой ее оценки обусловливают применение множества подходов к решению данной проблемы.

Анализ кредитоспособности ссудозаемщика включает целый ряд методов:[5]

1) метод сбора информации о клиенте;

2) на основе финансовых коэффициентов;

3) на основе денежного потока;

4) на основе показателей делового риска;

5) метод рейтинговой (бальной) оценки;

6) метод оценки кредитного риска;

7) наблюдение за работой клиента.

Рассмотрим более подробно основные названные способы оценки кредитоспособности в отечественной банковской практике.

Оценка кредитоспособности банковских заемщиков на основе финансовых коэффициентов.[6]

Финансовые коэффициенты предприятия принято объединять в следующие группы:

· коэффициенты ликвидности;

· коэффициенты эффективности использования активов;

· коэффициенты финансового левеража;

· коэффициенты прибыльности (рентабельности).

Основой информации для расчета финансовых коэффициентов в банке являются:

· финансовая (бухгалтерская) отчетность предприятия: баланс (форма № 1), отчет о прибылях и убытках (форма № 2);

· расшифровки предприятия о сроках дебиторской и кредиторской задолженности;

· плановые расчеты предприятия: бизнес-планы, технико-экономические обоснования для получения ссуды и др.

Коэффициенты ликвидности. Ликвидность предприятия - его способность своевременно погашать долговые обязательства.

Ликвидность предприятия характеризуется показателями ликвидности баланса в виде соотношения активов и платежных обязательств. По степени ликвидности активы предприятия принято объединять в такие группы:

1) быстрореализуемые активы - денежные средства (ДС) и краткосрочные финансовые вложения (КФВ) из 2-го раздела баланса;

2) среднереализуемые активы - дебиторская задолженность (ДЗ) сроком возникновения до 12 месяцев из 2-го раздела баланса:

3) медленнореализуемые активы - запасы и затраты (33) из 2 раздела баланса:

4) постоянные активы — внеоборотные активы из 1-го раздела баланса. Сюда же можно отнести и дебиторскую задолженность сроком возникновения свыше 12 месяцев из 2-го раздела баланса.

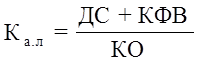

Коэффициент абсолютной (быстрой) ликвидности (Кал) рассчитывают по формуле:

(1)

(1)

Нормативное значение коэффициента принято на уровне 0,2 - 0,3 (или 20 - 30%), т.е. при нормальной платежеспособности предприятию считается достаточным иметь до 25% свободных денежных средств для расчетов по текущим долгам. Этот коэффициент отражает текущую платежеспособность.

Поскольку вложения предприятия в краткосрочные ценные бумаги считаются активами недостаточно быстрой реализации, то на практике вполне возможен расчет коэффициента абсолютной ликвидности через учет в числителе дроби только денежных средств.

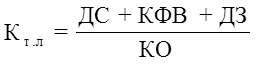

Коэффициент текущей ликвидности (промежуточный коэффициент) рассчитывают по формуле:

(2)

(2)

Нормативное значение коэффициента принято на уровне 0,7 - 0,8 (или 70 - 80%), т.е. включение в расчет дебиторской задолженности до 12 месяцев повышает значение этого коэффициента по сравнению с предыдущим на 50%. Однако здесь надо учесть тот факт, что дебиторская задолженность до 12 месяцев вполне может отражать в балансе значительные задержки по оплате анализируемым предприятием поставленной продукции, выполненных работ или оказанных услуг. Некоторые банки учитывают факт несвоевременности завершения расчетов через повышение нормативного значения Кт. л. до 1 - 1,5.

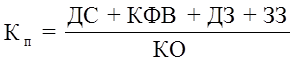

Коэффициент покрытия (обшей ликвидности) рассчитывается по формуле:

(3)

(3)

Нормативное значение коэффициента принято на уровне 2,0 (или 200%), т.е. включение в расчет запасов и затрат повышает значение коэффициента более чем на 100% по сравнению с предыдущим коэффициентом. Это связано с тем, что запасы и затраты необходимо сначала переработать, получить продукцию, потом запершить расчеты для получения реальных денег на расчетном счете. Если процесс переработки не длителен, то вполне возможно считать нормативное значение коэффициента меньше 2,0, но не ниже 1,0.

Коэффициенту покрытия уделяется особое значение. Он выступает основой для признания структуры баланса неудовлетворительной. Выдачу ссуд банк может прекратить при значении коэффициента, равном или меньше единицы. Это означает, что текущие обязательства нечем оплачивать.

Статьи по теме:

Муниципальные ценные бумаги

Рынок муниципальных заимствований в России начал развиваться в 1992 г.

Муниципальные ценные бумаги - это способ привлечения финансовых ресурсов местными органами государственной власти в случае дефицита местного бюджета или на внебюджетные цели путем выпуска долговых ценных бумаг.

Целями выпуска ...

Исполнение договора банковского счета

Исходя из статьи 848 ГК РФ, банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если договором банковского счета не предусмотрено иное. ...

Процентные контракты типа «Кэп», «Флор» и «Коридор»

В число наиболее известных приемов хеджирования изменений процентных ставок, разработанных банками для себя и своих клиентов, входят процентные контракты типа «кэп», «флор» и «коридор».

Процентный «кэп», или «потолок», страхует своего держателя от повышения уровня рыночных процентных ставок. В ка ...