Понятие платежной системы России

Материалы » Платежная система России » Понятие платежной системы России

Платежная система

– это совокупность организационных форм, инструментов и процедур, способствующих денежному обращению.

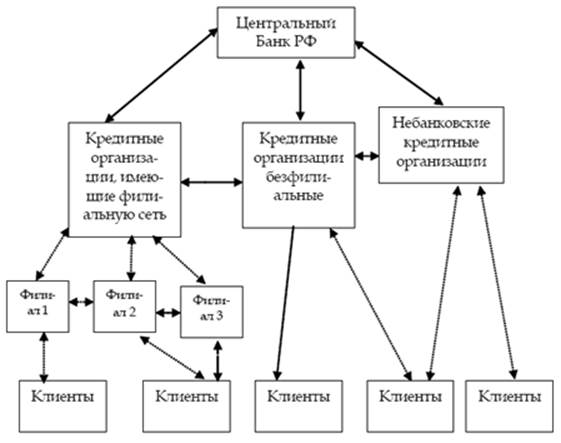

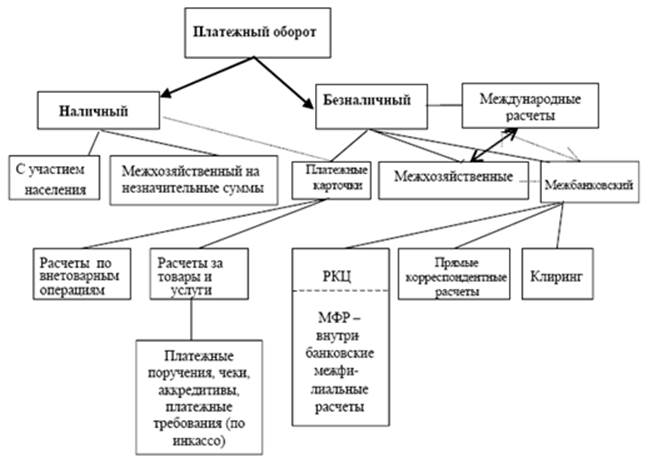

Платежная система включает инструменты, порядок, формы и правила расчетов в Российской Федерации. Функционирование системы регулируется Гражданским Кодексом РФ, ФЗ «О Центральном банке РФ (Банке России)», «О банках и банковской деятельности» и документами ЦБ РФ. Структура платежной системы России приведена на рис. 1. Платежный оборот делится на налично-денежный и безналичный (рис. 2).

Банки осуществляют как операции с наличными деньгами, так и безналичные расчеты, в соответствии с Положением Банка России «О безналичных расчетах в Российской Федерации» и «О правилах организации наличного денежного обращения на территории РФ».

Рис. 1. Структура платежной системы России

Рис. 2. Схема платежного оборота

Платежный оборот

– процесс непрерывного движения средств платежа во всех формах (денежные средства – наличные и безналичные, чеки, сертификаты, векселя, платежные карточки и пр.).

Денежное обращение

– часть денежного оборота, налично-денежный оборот – переход денежных знаков от одних субъектов к другим.

Безналичный оборот денег в современных условиях играет ведущую роль. В некоторых странах, например в США, безналичные расчеты составляют около 95%.

Безналичный оборот (расчеты)

существует в виде записей по депозитным счетам (депозитные деньги).

Принципы организации безналичных расчетов:

· правовой режим осуществления расчетов и платежей;

· осуществление расчетов по банковским счетам;

· наличие распоряжения или акцепта (согласия) владельца счета на списание КО средств с его счета;

· соблюдение законодательно установленных сроков платежей;

· исполнение платежных документов при наличии средств на счете плательщика;

· взаимный контроль между участниками расчетов.

Основными формами безналичных расчетов являются:

· расчеты платежными поручениями – преобладающая форма расчетов;

· расчеты платежными требованиями (по инкассо) – применяются в меньшей степени в случае поручения клиента банку получить платеж от 3-го лица – его дебитора;

· расчеты чеками (в практике российских банков применяются незначительно)

· расчеты аккредитивами (в практике российских банков применяются незначительно)

· платежные карты (особые инструменты расчетов. В ГК и ЦБ РФ не выделены)

· вексельные расчеты (особые инструменты расчетов. В ГК и Положении ЦБ РФ не выделены)

Банки осуществляют операции по счетам на основании расчетных документов.

Расчетный документ представляет собой форму безналичного расчета, представленную в виде документа на бумажном или электронном носителе.

К расчетным документам относятся:

· платежные поручения;

· аккредитивы;

· чеки;

· платежные требования;

· инкассовые поручения.

Порядок работы с расчетными документами определен Положением Банка России №2-П.

Безналичные расчеты осуществляются через КО и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета).

Ведущую роль в организации бесперебойного и надежного функционирования системы расчетов играет Банк России.

Он осуществляет расчетно-кассовое обслуживание кредитных учреждений через систему расчетно-кассовых центров (РКЦ).

Банки открывают в одном из РКЦ корреспондентский счет,

через который осуществляется их обслуживание; филиалы банков

Статьи по теме:

Пути совершенствования финансового взаимодействия ЧПУП «Эверест» с обслуживающим

банком ЗАО «МТБ

1. Необходимо внедрить в ЗАО «МТБ» новую банковскую услугу – банковское обслуживание клиентов на рабочем месте. Наряду с использованием банкоматов, электронных систем расчетов и платежей ведение банковских операций на рабочем месте представляет собой самостоятельную форму банковских услуг, основан ...

Описание опционных стратегий

Стратегия

(strategy) – это комбинация разных опционов и, возможно, базового актива в одном портфеле, который создан для достижения поставленной инвестором цели.

Существует множество различных стратегий.

Число опционных стратегий потенциально очень велико, так как существует множество стратегий ...

Учет операций с пластиковой карточкой

Банковская кредитная карточка не является юридическим свидетельством долга или долгового требования, каковым являются, например вексель или чек. Это скорее материальный символ юридических отношений, возникающих между сторонами, заключившими карточное соглашение. Операции с карточками - прибыльный ...