Платежные системы, используемые для расчетов пластиковыми картами

Материалы » Расчеты пластиковыми картами » Платежные системы, используемые для расчетов пластиковыми картами

В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег и их замене электронными аналогами– платежными картами, электронными кошельками (установленными на компьютеры и мобильные телефоны). По их мнению, будущее якобы за более технологичными, дешевыми, удобными и безопасными средствами платежа по сравнению с наличными деньгами.

Однако даже в развитых странах, где электронные платежи существуют несколько десятилетий, потенциал наличных денег далеко не исчерпан. Так, например, доля наличных денег в структуре платежных инструментов, используемых населением при расчетах в сфере розничной торговли, исключительно велика: в США она составляет примерно 75%, в Европе – 76–86%, в Японии – 90%. В России этот показатель намного выше и достигает 97%, что объясняется более поздним появлением электронных средств платежа (середина 90-х гг. прошлого века). Российские граждане в настоящее время предпочитают использовать наличные деньги в качестве основного платежного средства.[6]

По оценкам независимых экспертов, в 2011г. наличные деньги будут обслуживать более 2/3розничных платежей во всем мире.

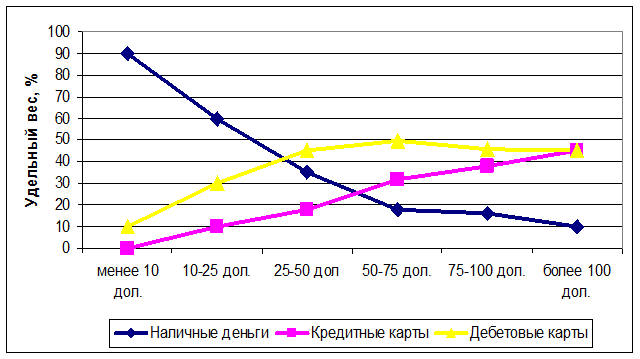

Доминирующее положение наличных денег в структуре платежных инструментов связано также с психологическим аспектом: население привыкло рассчитываться наличными деньгами и не представляет себе существования без них. По данным канадских исследователей, если размер трансакции сделки менее 10 дол. США, то 90% плательщиков предпочитают оплату наличными деньгами, и только когда размер трансакции превышает 50 дол. США, находится достаточное количество (65%) желающих использовать платежные карты см. рис. 3).

Рис.3 - Зависимость средств платежа от размера трансакции (данные Банка Канады)

По данным европейских исследователей, в 2005г. при трансакции более 100 евро доля наличных средств, используемых при оплате, составляла 49%, в то время как в 2003г. – 46%. Удельный вес платежных карт остался неизменным и составил 36%.

В России количество наличных денег в обращении постоянно увеличивается. За пять лет (2003–2008 гг.) оно возросло почти в 5 раз и на начало 2007г. составило 3066,4 млрд. руб. (с учетом остатков в кассах банков). Подобная тенденция наблюдается и в большинстве стран мира (США, страны Евросоюза).

Рост количества наличных денег в обращении в России носит объективный характер и связан с высокими темпами экономического развития, с тенденцией увеличения номинальных денежных доходов населения, с ростом розничного товарооборота, а также с повышением потребительских цен на товары и услуги.

Увеличению спроса на наличные деньги со стороны населения способствует усиление процесса дедолларизации. По данным платежного баланса Российской Федерации, превышение продажи валюты населением и нефинансовыми предприятиями над ее покупкой в 2006г. по сравнению с 200 г. увеличилось в 9,4 раза.

Фактором роста наличных платежей также является большое количество операций, совершаемых населением в многочисленных мелких розничных магазинах, где наличность является единственным инструментом расчетов. Кроме того, значительная часть товаров в настоящее время реализуется на вещевых, смешанных и продовольственных рынках. Так, в 2006г. доля продаж на вещевых, смешанных и продовольственных рынках составила около 20% общего объема оборота розничной торговли.

Статьи по теме:

Понятие, форма и условия договора банковского счета

Исходя из пункта 845 Гражданского кодекса Российской Федерации, по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и пров ...

Туристическое страхование

Получение визы. Обязательным требованием у большинства посольств, для открытия въездной визы в ту или иную страну, является наличие медицинской страховки.

Безопасность и защита во время поездки. Любая поездка сопряжена с определенной степенью риска: внезапное заболевание, несчастный случай, потер ...

Анализ прибыли и рентабельности

Деятельность Общества в 2011 году была связана с увеличением выпуска товарной продукции, объема реализации и ростом прибыли от продаж относительно уровня 2010 и 2009 годов.

Основные финансовые результаты деятельности ОАО "ТВЦ - Сервис" в течение анализируемого периода приведены ниже в т ...