Анализ рынка пластиковых карт в России

Материалы » Расчеты пластиковыми картами » Анализ рынка пластиковых карт в России

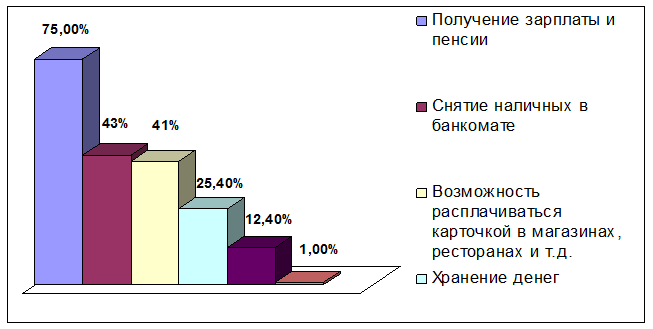

Рис.10 - Целевое использование карточек[13]

|

Демографические характеристики владельцев кредитных карточек выглядят так: это в равной степени мужчины и женщины, 46,4% относятся к возрастной группе от 25 до 34 лет, большая часть — 58% — имеет высшее образование. Доход пользователей данного вида карточек — средний и выше среднего, эквивалентно примерно 15—20 тыс.руб на одного члена семьи. На вопрос «Удовлетворяет ли вас размер кредитного лимита?» владельцы кредитных банковских карточек ответили так: 51% полностью удовлетворены и 25% — удовлетворены частично. На вопросы «Был ли удовлетворен при обращении в банк ваш запрос по увеличению лимита? Пробовали ли вы увеличить кредитный лимит банковской пластиковой карточки?» 70% ответили, что не пробовали увеличить кредитный лимит, почти 10% обратились в банк, и банк удовлетворил их запрос полностью, 6,5% респондентов сказали, что банк удовлетворил их запрос частично. Держателям кредитных карточек также задали вопрос «Пользуетесь ли вы интернет-банкингом?». 20% опрошенных указали, что пользуются, 53% — не пользуются, и 20% ответили, что не знают, что это такое. Говоря о частоте использования банковских карточек, 34,7% отметили, что снимают с них наличные 2—3 раза в месяц, 23,8% делают это 1 раз в месяц. Отвечая по поводу способов внесения на счет, 50,6% участников опроса сказали, что никогда не вносят наличные на карточный счет, т.е. деньги поступают на зарплатную карточку, и 18,9% указали, что делают это наличными в отделениях банка. На вопрос, насколько удобно расположены банкоматы вашего банка, 58% ответили, что достаточно удобно, 21,3% указали, что удобно, но банкоматов маловато. При этом 71,7% всегда имеют при себе пластиковую банковскую карточку, а 16,7% берут ее с собой только при необходимости. В частности, из-за того, что она часто теряется, — данный факт отметила почти пятая часть опрошенных.

Таким образом, можно отметить, что на Российском рынке пластиковых карт происходят положительные изменения в структуре эмиссии и, в частности, рост доли карточек с кредитной функциональностью. Однако это не оказывает на структуру платежей того влияния, которое можно было бы ожидать. К сожалению, карточки часто выпускаются банками в рамках программ потребительского кредитования и, с точки зрения держателей, служат не более чем инструментом превращения полученного кредита в наличные деньги. Для банков же введение карточки в схему выдачи потребительского кредита часто играет еще одну важную роль, а именно служит вполне легальным способом подъема эффективной процентной ставки за счет комиссии за снятие наличных.

Исследуя российский рынок пластиковых карт нельзя не проанализировать количество операций совершаемых с использованием карточек.

Статьи по теме:

Анализ состояния АС МБР как ключевого компонента платежной системы РБ

Платежная система является неотъемлемой частью финансовой инфраструктуры рыночной экономики, и ее состояние имеет ключевое значение для денежно-кредитного регулирования, обеспечения эффективного расчетного обслуживания финансовой системы государства и реального сектора экономики.

Начиная с момент ...

Рекомендации по улучшению системы планировании и организации

предоставления услуг ООО "B&B INSURANCE"

По итогам анализа, проведенного в предыдущем разделе, нами был выявлен ряд факторов, оказывающих непосредственное влияние на организацию предоставления страховых услуг ООО "B&B INSURANCE".

Так, наибольшим спросом среди представляемого портфеля страховых услуг, пользуются услуги по о ...

Финансовый результат и рентабельность по банку

В целях снижения принимаемых рисков Банк будет стремиться к диверсификации клиентской базы, формированию сбалансированной по срокам структуры активов и пассивов как с позиций соблюдения требований ликвидности, так и с точки зрения управления процентным спрэдом.

Следуя принципу умеренного консерва ...