Анализ рынка пластиковых карт в России

Материалы » Расчеты пластиковыми картами » Анализ рынка пластиковых карт в России

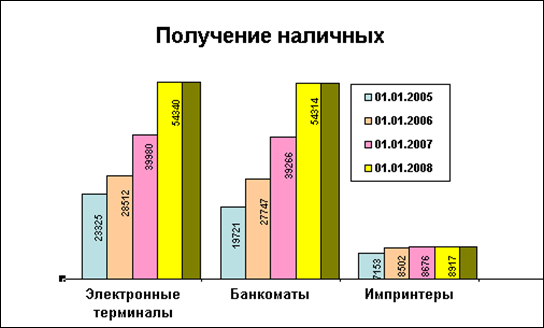

Интересно отметить, что на рост доли безналичных операций должным образом не влияет существенной рост платежной инфраструктуры, составивший в 2007г. около 30% (см. рис. 11). Из общего количества кредитных организаций, осуществляющих обслуживание карточек, около 30% выдают только наличные деньги (не занимаются торговым эквайрингом), а 7% кредитных организаций выдают наличные деньги только своим клиентам». Торговый эквайринг действительно не является в России привлекательным видом банковского бизнеса. В значительной степени это следствие «эквайринговых войн», идущих в России с середины 1990-х годов. Поскольку главным оружием в них всегда выступал демпинг, наиболее важным их следствием стало сильное падение среднерыночного уровня торговых комиссий и снижение рентабельности торгового эквайринга как такового. Поэтому есть все основания полагать, что на практике доля банков, не занимающихся эквайрингом (хотя и имеющих соответствующие лицензии), существенно превышает официальные 30%. Насколько быстро рынку самому удастся справиться со сложившейся ситуацией, прогнозировать трудно. Однако уже вполне уместным кажется принятие стимулирующих мер законодательного характера.

Рис. 11 – Динамика инфраструктуры, предназначенной для осуществления операций с использованием платежных карточек, ед.[14]

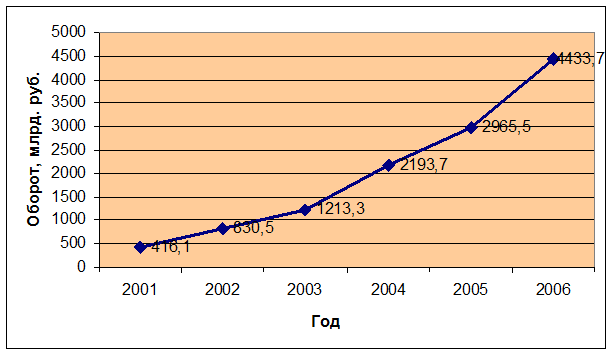

За период c 2001г. По 2006г. оборот по карточкам (без пересчета на темпы роста инфляции) увеличился с 416,1 млрд руб. до 4 433,7 млрд руб., или в 10,7раза (рис.12).

Рис. 12 - Суммарный оборот за год, млрд. руб.[15]

В 2007г. российские держатели совершили на территории страны и за рубежом 1641,09 млн. транзакций, или на 35,7% больше, чем в 2006г. Из этих данных следует, что в 2007г. характер развития российского карточного рынка относился к экстенсивному типу: темпы прироста эмиссии (38,4%) были выше темпов прироста транзакций. Экстенсивный характер развития бизнеса является свидетельством его низкой эффективности: рост оборотов происходит за счет увеличения численности продуктов, а не за счет роста отдачи от их использования. В этом плане российский карточный рынок негативно отличается от рынков в экономически развитых странах, где темпы прироста эмиссии ниже темпов прироста транзакционного трафика.

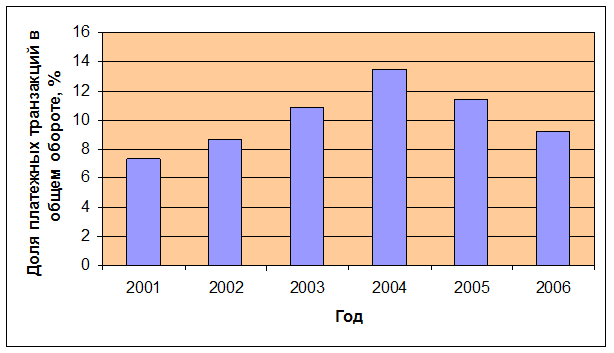

Беспрецедентно низкой остается доля платежных транзакций в общем карточном обороте. В период с 2001 г. по середину 2004 г. этот показатель увеличился более чем в 2 раза - с 7% до более чем 13%, однако затем начал стремительно падать, завершив 2006 г. на отметке 9% (рис. 13).

Рис. 13 - Доля платежных транзакций в общем обороте[16]

В 2007г. с помощью одной карточки совершалось в среднем 15,9 транзакции. В 2006г. этот показатель был равен 16,2 транзакции. Эти данные являются еще одним свидетельством наличия тенденции к снижению средней отдачи от одной карточки.

В прошлом году российские держатели совершили транзакций в стране и за рубежом на общую сумму 6459,44 млрд. руб или на 45,7% больше, чем в 2006 г. В номинальном выражении темпы прироста оборота выше темпов прироста эмиссии, однако высокие темпы инфляции в стране в 2007г. сглаживают положительный эффект: очищенный от высокого роста цен показатель оборота выглядит далеко не столь впечатляюще, и его прирост примерно соответствует приросту эмиссии.

Статьи по теме:

Виды кредитов

Виды кредита – конкретное приложение кредита на практике, характеристика особых организационно-экономических признаков.

Для их классификации в банковской практике используется ряд критериев:

Ø сфера использования: производственный и потребительский кредиты;

Ø конкретное проявление ...

Характеристика производственно – хозяйственной деятельности ЧПУП «Эверест»

Частное производственное унитарное предприятие «Эверест», перерегистрированное из малого предприятия «Олимп», зарегистрированного решением Гомельского облисполкома от 30.12.1996г. №666 и занесенного в реестр государственной регистрации №16-028, зарегистрировано решением Гомельского облисполкома от ...

Правовое обеспечение дипломного проекта

Страховые отношения, как и любые другие гражданско-правовые отношения, регулируются определенной нормативно-правовой базой. Правовую основу страховой деятельности составляют законодательные и подзаконные акты по страхованию:

а) Конституция Российской Федерации - правовой документ, имеющий наивысш ...