Денежно-кредитная политика Европейского ЦБ в период глобального финансового кризиса

Материалы » Характеристика Европейского Центрального Банка Европейского Союза » Денежно-кредитная политика Европейского ЦБ в период

глобального финансового кризиса

В ходе кризиса прослеживаются три основных периода, в рамках которых происходила адаптация денежно-кредитной политики ведущих центральных банков к меняющейся ситуации в экономике и финансовом секторе:

Во второй половине 2007 г. центральные банки столкнулись с неприятной комбинацией системного финансового кризиса, высокой инфляции, обусловленной ростом цен на энергоносители, и снижающейся деловой активности. С августа 2007 г. до середины сентября 2008 г. основной задачей монетарных властей являлась стабилизация денежного рынка путем предоставления дополнительной ликвидности банковскому сектору.

2. Второй период – с момента банкротства Lehman Brothers в середине сентября 2008 г. до смены рыночных тенденций весной 2009 г. – характеризовался резким понижением экономических прогнозов, обвальным падением рынков, лавинообразным потоком списаний активов с балансов банков и острейшим кризисом доверия в банковском секторе. Распространение кризисных тенденций в экономике потребовало перехода к политике «дешевых денег», направленной на стимулирование кредитования и выразившейся в агрессивном снижении процентных ставок и реализации нестандартных программ. Усиление угрозы дефляции и недостаточная эффективность процентной политики обусловили переход к политике количественного смягчения. Переломным моментом в ходе кризиса можно считать появление позитивных настроений, выразившихся в развороте тренда на фондовых и товарных рынках в середине марта 2009 г. Тем не менее состояние реальной экономики оставалось оставалось неблагоприятным, в связи с чем монетарные власти продолжали политику стимулирования деловой активности.

3. К лету 2009 г. расчеты на достижение экономикой «дна» вызвали острые дискуссии относительно необходимости сворачивания программ экономического стимулирования. Однако вследствие растущей безработицы, сокращения объемов кредитования и сохранения дефляционных рисков основной характеристикой периода стала неопределенность. В условиях мощного роста фондовых и товарных рынков, происходившего вопреки сомнениям относительно устойчивости восстановления экономики, центральные банки ведущих стран заняли выжидательную позицию.

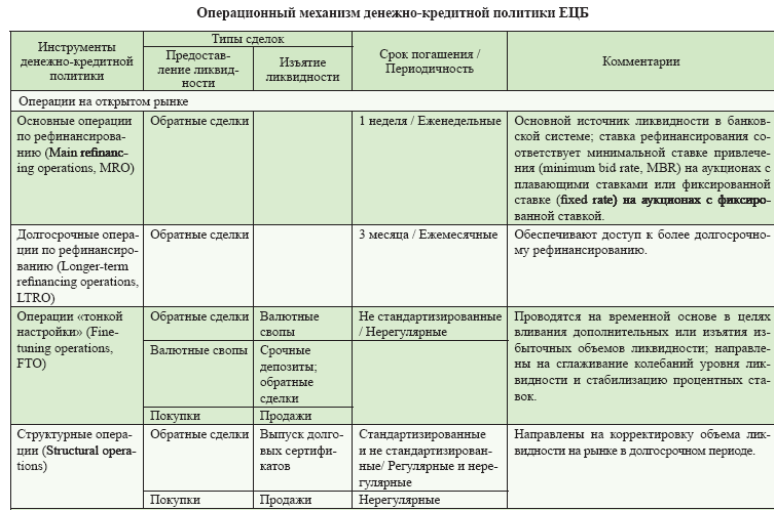

Первый период: адаптация операционного механизма к кризисной ситуации.

Первой реакцией банковской системы еврозоны на августовские события 2007 г. стало падение кредитной активности и, как следствие, рост рыночных процентных ставок и увеличение спреда между ставками по обеспеченным и необеспеченным кредитам. Ответные действия ЕЦБ выразились в адаптации операционного механизма к кризисной ситуации и предоставлении дополнительного объема ликвидности с целью стабилизации краткосрочных ставок межбанковского рынка и их сближения с официальной ставкой.

С учетом специфики обязательных резервов, одной из первых антикризисных мер ЕЦБ стало изменение подхода к распределению ликвидности посредством основных операций рефинансирования. Если до августа 2007 г. механизм работал таким образом, чтобы обеспечивать банковскому сектору приблизительно равномерное выполнение резервных требований в течение отчетного периода, составляющего один месяц, то с началом кризиса предоставление ликвидности в начале каждого периода осуществлялось с избытком, затем объем выделяемых средств постепенно снижался, и в конце периода избыточная ликвидность при усреднении сводилась к нулю.

Эта мера позволила сгладить чрезмерные колебания рыночных процентных ставок и сократить спред между ними и минимальной ставкой привлечения (MBR) на кредитных аукционах центрального банка.

Другой важной мерой стало проведение дополнительных долгосрочных операций по рефинансированию со сроком погашения три, а затем и шесть месяцев. В результате доля долгосрочных операций в общем объеме операций рефинансирования увеличилась почти в два раза: с 33% в среднем в первой половине 2007 г. до 61% в первой половине 2008 г. Соответственно, средний срок погашения по операциям рефинансирования существенно вырос, что позволило ослабить напряженность на денежном рынке.

Статьи по теме:

Принципы управления кредитным риском и роль оценки кредитоспособности в его

управлении

Кредитоспособность клиента позволяет не только безопасно функционировать ему, но и избежать банку, предоставившему ему кредит риска потери выданных денег.

Особенностью управления риском является достижение поставленных задач посредством разработки научно обоснованной организационной процедуры, ре ...

Анализ кредитного портфеля по ссудам, предоставленным юридическим лицам и

ИПБОЮЛ

Операции кредитования юридических лиц в Городском отделении № 2363 осуществляются в Отделе кредитования юридических лиц, который состоит из трех секторов: сектор кредитования юридических лиц, сектор кредитования малого бизнеса и сектор кредитования и финансирования инвестиционных проектов.

Решени ...

Банковская система

Кредитная система в широком смысле слова представляет собой совокупность банковских и иных кредитных учреждений, право вые формы организации и методы осуществления кредитных операций. Дальнейшее развитие кредита и банков проявляется в развертывании, расширении, обобществлении финансово-кредитных у ...