Специфика рынка банковских услуг

Материалы » Актуальные проблемы и перспективы банковского маркетинга » Специфика рынка банковских услуг

· на качественных характеристиках предоставляемых банковских услуг;

· в учёте политической и экономической конъюнктуры, влияющей на качество услуг;

· в снижении риска при предоставлении банковских услуг.

3. Торговая концепция, или концепция интенсификации коммерческих усилий. Основывается на активной информации и рекламе банковских услуг на основе маркетинговых исследований, обеспечивая необходимый уровень привлечения клиентов и рост объема реализации услуг. Типичным приемом этой концепции является создание банками страховых компаний, пенсионных фондов, лизинговых компаний – с целью привлечения клиентов комплексным обслуживанием, включая нетрадиционные услуги. Ее цели среднесрочные: завоевать внимание потребителей банковских услуг, в частности, за счет проведения более агрессивной рекламной кампании и активной личной продажи.

4. Традиционная маркетинговая концепция. В соответствии с ней рост объема потребления банковских услуг можно обеспечить после проведения анализа потребностей и мотиваций спроса отдельных социальных групп населения на эти услуги и разработке адресного предложения по продвижению банковских услуг. Маркетинг здесь начинается с анализа спроса на услугу, после чего составляются предложения и программы по продвижению. Концепция связана со следующими факторами:

· насыщение спроса на банковские услуги;

· часть банков имеет внешнюю и внутреннюю инфраструктуру;

· развитие государственных и международных финансовых рынков;

· ограничение денежных ресурсов.

Банки, придерживающиеся данной концепции, чаще других, имеют свой брэнд и представляют полный комплекс услуг.

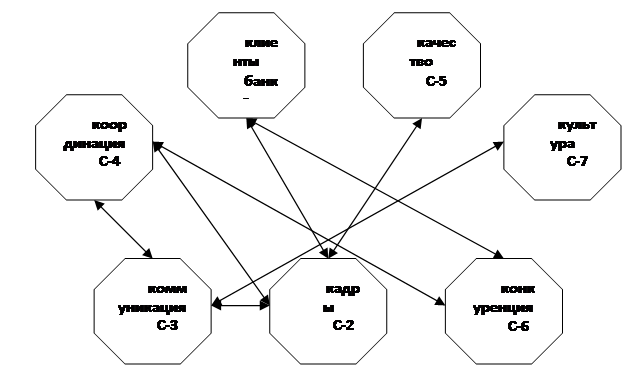

5. Концепция социально-этического маркетинга. Основывается на то, что стратегия банка ориентируется на потребности потенциальных клиентов и интересы общества в целом. Один из вариантов концепции – «концепция 7-С» представлен на рис.1.

Рис.1 Элементы социально-ориентированной концепции «7-С»

Рассмотрим составляющие этой концепции.

С-1 – клиент банка или потребитель банковской услуги. Усиление конкуренции между банками требует особого внимания к проблеме отношений с каждым клиентами, установлению партнерских отношений между банком и клиентом, которые определяют выигрыш в конкурентной борьбе.

С-2 – кадры. Элемент, объединяющий банк, контрагентов и клиентов, существенно влияющий на конкурентоспособность банка. От квалификации кадров зависит уровень эффективности деятельности любого банка.

С-3 – коммуникация. Это методы и формы доведения идей банка и положений о той или иной услуге до потребителя банковских услуг. Это – техническое обеспечение, полнота информации для партнера, конкретность и ясность выражения целей, деликатность в отношениях, корректность и пунктуальность в процессе общения на всех уровнях.

С-4 – координация. Наличие прямой и обратной связи между объектами и субъектами деятельности банковского учреждения, необходимый элемент для оптимального осуществления стратегии.

С-5 – качество. Это - совокупность характеристик услуг, которые способны удовлетворять потребности клиента.

С-6 – конкуренция. Процесс взаимодействия, борьбы между производителями банковских услуг за потребителя.

С-7– культура. Этот элемент охватывает все вышеупомянутые ее компоненты и отражает корпоративную культуру банка.

Рассмотрев все составляющие, можно сделать вывод, что в процессе удовлетворения запросов клиентов банки получают свою прибыль, а общество получают свою прибыль в форме бюджетных отчислений или кредитования социальных программ.

Статьи по теме:

Роль Центрального Банка в регулировании деятельности банковской системы

России

Важным условием успешного функционирования банковской системы рыночного типа является ее государственное регулирование. Необходимость регулирования банковской деятельности обуславливается особой экономической и социальной природой банков, их значимостью для развития экономики страны. Учитывая эти ...

Состояние страхового рынка России

Перестройка вызвала изменения в организации и финансировании социального страхования. К первой попытке реорганизации старой системы соцстраха можно отнести Постановление Совета Министров СССР и ВЦСПС от 15 августа 1990 года «О совершенствовании порядка финансирования расходов на социальное страхов ...

Условия и порядок осуществления обязательного страхования автогражданской

ответственности в Российской Федерации

Как уже упоминалось выше, страхование автогражданской ответственности является обязанностью владельцев соответствующих транспортных средств. Данная ответственность может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Согласно ...