Стратегия развития филиальной сети коммерческих банков в менеджменте

Материалы » Деятельность коммерческого банка по развитию филиальной сети » Стратегия развития филиальной сети коммерческих банков в менеджменте

На выбор банком той или иной стратегии, а также формирование конкретных мероприятий по открытию и функциональному назначению обособленных банковских подразделений оказывает влияние множество внешних факторов, ключевыми из которых в настоящее время являются сложность и высокая себестоимость процедуры открытия филиала банка. В работе отмечено, что официальная процедура открытия филиала банка достаточно сложна и затянута. Хотя в настоящее время достаточно много делается для ее упрощения и удешевления. Например, совсем недавно была отменена уплата госпошлины за открытие филиала.

Принятие решения об открытии филиала банка в том или ином регионе должно быть основано на глубоком и всестороннем анализе следующих показателей:

- макроэкономических параметров региона;

- инвестиционной привлекательности;

- промышленного потенциала;

- уровня доходов населения;

- уровня конкуренции финансовых структур в регионе;

- наличия у банка уникальных конкурентных преимуществ по отношению к другим банкам региона;

- емкости целевых групп клиентов, определенных банком [20, c.366].

Взаимодействие между головным офисом и филиалом основано на пяти основных принципах, отсутствие или недостаточность хотя бы одного из которых делает невозможной или несовершенной работу филиалов в регионах.

1) Первый и основной принцип построения взаимоотношений филиалов и головного офиса - это постановка целей и задач, которые должны ставиться перед структурным подразделением. В свою очередь, постановка целей и задач должна осуществляться при условиях:

- их достижимости (задачи должны быть напряженными, но достижимыми);

- их измеримости (любая задача или цель должна иметь конкретный измеритель);

- их срочности (т.е. установления конкретного срока их исполнения);

- наличия лица, ответственного за исполнение поставленных целей и задач (в нашем случае это руководитель филиала).

2) Для достижения поставленных целей и задач филиал и его руководитель должны иметь достаточные полномочия.

3) Ответственность филиалов и их руководителей должна быть прямо пропорциональна предоставленным полномочиям. Нельзя нести ответственность за неисполнение тех или иных целей и задач, если для этого нет достаточных полномочий.

4) Ресурсы, необходимые для достижения и выполнения поставленных планов.

5) Четкая и понятная система мотивации персонала, ориентированная на достижение поставленных целей и задач банка в регионе присутствия филиала.

В процессе организации филиала и после его запуска головной офис выполняет роль управляющего органа, в котором сконцентрированы функции:

1) стратегического центра;

2) планового центра;

3) контролирующего центра;

4) аналитического центра;

5) методологического центра;

6) учебного центра [25, c.83].

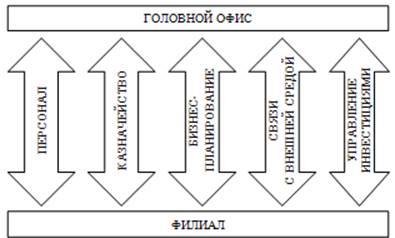

Важным условием развития и совершенствования банковской филиальной сети является разработка модели взаимодействия, предусматривающей установление четко определенного порядка взаимоотношений между головным офисом и филиалом, что схематически представлено на рис. 1.2.

Рис. 1.2. Модель взаимодействия между головным офисом и филиалом по продвижению банковских услуг [20, c.367]

Для продвижения розничных услуг целесообразно открытие филиалов, специализирующихся на обслуживании розничных клиентов. Розничный филиал банка - наиболее привычная для клиентов в плане пользования услугами и наиболее универсальная структура, так как она осуществляет зачастую весь спектр услуг банка.

Основная задача стратегического планирования заключается в создании предпосылок, способствующих изменению условий работы внутри банковского филиала, т.е. в приведении их в соответствие с требованиями рынка. Стратегия деятельности должна показывать, что и как необходимо делать на уровне филиала для достижения целей, поставленных высшим руководством банка. Главным субъектом, осуществляющим планирование продвижения услуг на уровне филиала, является его управляющий.

Статьи по теме:

Основные школы управления

Самые первые исследования в области менеджмента были сделаны классической школой.

Первых менеджеров в основном волновал вопрос эффективности производства (технический подход). Свою деятельность они сосредоточивали на адаптации рабочих. В этих целях разрабатывался дизайн рабочих мест, изучались за ...

Процентные своп-контракты

В начале 80-х годов на рынке еврооблигаций был разработан прием хеджирования изменения процентных ставок, позволяющий двум заемщикам денежных средств (в том числе банкам) сотрудничать посредством обмена некоторыми наиболее благоприятными характеристиками своих займов. Например, один из заемщиков, ...

Основные методы совершенствования системы предоставления

страховых услуг

Основным принципом эффективного организационного построения страховой компании является ее максимальная ориентация на конечный результат - удовлетворенность клиентов ценой и качеством страхового обслуживания. Целью любого организационного подразделения должно быть содействие этой цели в том или ин ...