Анализ обеспеченности Республики Саха и России банковскими кредитными ресурсами

Материалы » Деятельность коммерческого банка по развитию филиальной сети » Анализ обеспеченности Республики Саха и России банковскими кредитными

ресурсами

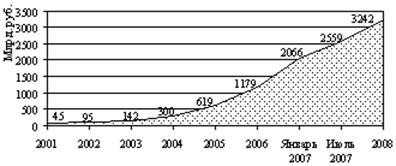

Рис. 2.7. Объем предоставленных потребительских кредитов по РФ на начало 2009 года, в млрд. рублей

Благодаря совместным усилиям органов государственного управления и банковского сектора в последние 2-3 года быстрыми темпами развивался ипотечный рынок. Объемы выданных ипотечных кредитов в 2007 г. вдвое превысили объемы предыдущего года и составили на конец 2007 г. 611 млрд. руб. В наиболее развитых регионах до 45-50% увеличилось число кредитных сделок на рынке новых автомобилей. Совокупный портфель российских автокредитов на конец 2007 г. превысил 12 млрд. долл. 2007 г. завершился ростом объема беззалогового кредитования и кредитования в форме овердрафта по кредитным картам на 31% (на сумму более 70 млрд. долл.). В то же время розничное кредитование с точки зрения качества активов остается наиболее проблемным сектором. В 2007 г. невозвраты по розничным кредитам по абсолютной величине превысили просроченную задолженность в корпоративном секторе. Динамика роста просроченной задолженности представлена по данным Ассоциации российских банков.

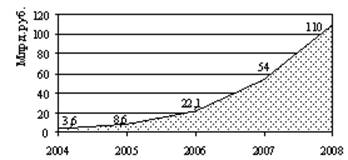

Рис. 2.8. Динамика роста просроченной задолженности по кредитам физическим лицам по РФ на начало 2009 года, млрд. рублей

В данной связи возникла опасность потери ликвидности, основной причиной которой стала смещенная структура активов и пассивов по срокам. Банки удлиняют сроки кредитования без одновременного увеличения сроков привлечения ресурсов. Это привело к обострению ситуации с ликвидностью в конце 2008г. Одновременно возрастает и риск просроченной задолженности, что также создает предпосылки для кризиса ликвидности.

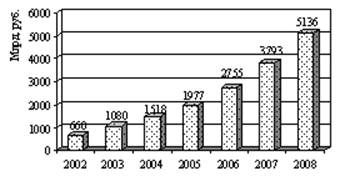

Ключевым источником формирования ресурсной базы остаются депозиты. В конце 2008 - начале 2009 г. на рынке депозитов началось повышение ставок. В такой ситуации отдельные банки устанавливают повышенные ставки, снижая степень стабильности системы страхования вкладов. Темпы роста вкладов физических лиц по данным Ассоциации российских банков представлены на рис.2.9.

Рис. 2.9. Объем депозитов физических лиц в банках по РФ на начало 2009 года, млрд. рублей

Исследование показало, что объемы и темпы роста депозитов недостаточны для формирования устойчивой ресурсной базы в целях совершения активных операций, что может привести к негативным последствиям в виде кризиса ликвидности.

Взаимосвязь доходов домашних хозяйств и обеспеченности жильем за 2008 г. представлена в таблице 2.1.

Таблица 2.1 Распределение домашних хозяйств по общей площади жилищ, приходящейся на одного проживающего в 2008г. (в процентах)

|

Обеспеченность жильем |

Группы населения по уровню доходов | ||||

|

Первая (низкие) |

Вторая |

Третья |

Четвертая |

Пятая (с наибольшими доходами) | |

|

Крайне низкая до 9,0 кв.м. |

13,4 |

7,1 |

6,4 |

3,9 |

1,9 |

|

Низкая от 9,1 до 13,0 |

26,2 |

18,8 |

18,6 |

21,3 |

7,5 |

|

Ниже средней от 13,1 до 20,0 |

31,9 |

32,4 |

31,9 |

29 |

25,8 |

|

Средняя от 20,0 до 30,0 |

17,6 |

22,3 |

21,4 |

23,3 |

27,3 |

|

Высокая более 30,0 |

10,9 |

19,4 |

21,7 |

22,5 |

37,5 |

Статьи по теме:

Понятие платежной системы России

Платежная система

– это совокупность организационных форм, инструментов и процедур, способствующих денежному обращению.

Платежная система включает инструменты, порядок, формы и правила расчетов в Российской Федерации. Функционирование системы регулируется Гражданским Кодексом РФ, ФЗ «О Центральн ...

Виды долгосрочного кредитования

На кредитном рынке существуют различные виды долгосрочного кредитования, поэтому каждый, кому понадобиться такая форма кредита без проблем выбурит подходящий для себя вид долгосрочного кредитования.

Существуют следующие виды долгосрочного кредитования:

«На неотложные нужды». Кредиты предоставляю ...

Политика минимальных резервов

Минимальные резервы — это обязательные вклады коммерческих банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам (вкладам клиентов).

Повышение резервной нормы на несколько процентных пунктов снижает величину избыточных ...