Сложные опционные стратегии

Материалы » Опционные стратегии » Сложные опционные стратегии

v Спрэд кондор

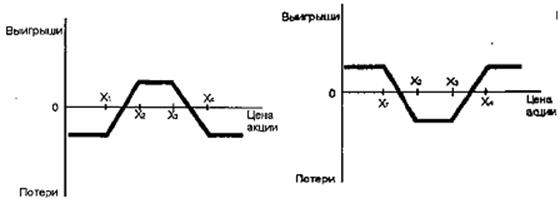

Кондор конструируется с помощью приобретения опциона колл с более низкой ценой исполнения X1, продажи двух опционов колл с более высокими, но отличными друг от друга ценами исполнения Х2 и Х3, и приобретения опциона колл с еще более высокой ценой исполнения Х4. При этом Х4 - Х3 = Х2 - X1. Мы описали длинный спрэд, ею конфигурация представлена на рис. 21.

Рис. 19. «Спрэд длинная бабочка» Рис.№20 «Спрэд короткая бабочка»

Данная стратегия ограничивает риск потерь инвестора при сильном изменении курса акций, но одновременно ограничивает и величину выигрыша при небольших изменениях цены. Данный спрэд похож на комбинацию стрэнгл, однако имеет то преимущество, что страхует от больших потерь.

В обратном порядке, то есть с помощью короткого колла, двух длинных коллов и короткого колла, может быть построен короткий кондор. Он показан на рис. 22. Данный спрэд можно построить также с помощью опционов пут.

Рис.№21 «Спрэд длинный кондор» Рис.№22 «Спрэд короткий кондор»

3. Диагональный спрэд теоретически может иметь такие подвиды (продажа колла (пута) и покупка колла (пута)):

v цена исполнения продаваемого опциона выше цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона раньше даты исполнения покупаемого опциона;

v цена исполнения продаваемого опциона выше цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона дальше даты исполнения покупаемого опциона; цена исполнения продаваемого опциона ниже цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона раньше даты исполнения покупаемого опциона;

v цена исполнения продаваемого опциона ниже цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона дальше даты исполнения покупаемого опциона.

2) Комбинация

Комбинация — это портфель, состоящий из опционов различного вида на одни и те же активы с одной и той же датой истечения контрактов, которые одновременно являются длинными или короткими, цена исполнения может быть одинаковой или разной.

Комбинация может быть следующих видов:

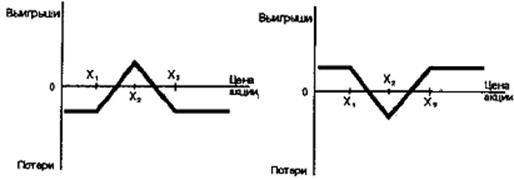

v Стрэдл – опционная стратегия, состоящая из длинного колла и длинного пута(длинные стрэдл), либо из короткого колла и короткого пута (короткий стрэдл) с одинаковой ценой и датой исполнения. Длинный стрэдл, характеризующийся ограниченным риском и неограниченным потенциалом прибыли, рассчитан на резкое движение цены базового актива вверх или вниз. В случае же с коротким стрэдлом, характеризующимся неограниченным риском, прибыль будет максимальной, если рынок останется близким к цене исполнения коллов и путов.

Рис.№23 «Длинный стрэдл» Рис.№24 «Короткий стрэдл»

v Стрэнгл, как и стрэдл, состоит из длинного колла и длинного пута длинный стрэнгл) или короткого кола и короткого пута (короткий стрэнгл) с одной и той же датой экспирации. Однако в стрэнгле используются опционы с разными ценами исполнения. Для короткого стрэнгла характерен неограниченный риск в любом направлении, но короткий стрэнгл становится прибыльным, если цена базового инструмента колеблется в узком диапазоне. Покупатель длинного стрэнгла в свою очередь выигрывает при значительном движении цены базового актива.

Рис. 25. «Короткий стрэнгл» Рис. 2. «Длинный стрэнгл»

финансовый опцион пут колл

Статьи по теме:

Задачи службы

маркетинга в банке и ее организационная структура

Основные задачи службы маркетинга в банке [13, с.264]:

1. Анализ окружающего рыночного пространства с его сегментированием и определением своих стратегических зон деятельности (СЗД) (городов, регионов, стран), где возможны открытия своих дочерних структур, филиалов, представительств и т.д.

2. Ан ...

Описание опционных стратегий

Стратегия

(strategy) – это комбинация разных опционов и, возможно, базового актива в одном портфеле, который создан для достижения поставленной инвестором цели.

Существует множество различных стратегий.

Число опционных стратегий потенциально очень велико, так как существует множество стратегий ...

Процентные контракты типа «Кэп», «Флор» и «Коридор»

В число наиболее известных приемов хеджирования изменений процентных ставок, разработанных банками для себя и своих клиентов, входят процентные контракты типа «кэп», «флор» и «коридор».

Процентный «кэп», или «потолок», страхует своего держателя от повышения уровня рыночных процентных ставок. В ка ...