Понятие ипотечно-инвестиционного анализа. Подходы к его проведению

Материалы » Ипотечно-инвестиционный анализ и виды кредитов » Понятие ипотечно-инвестиционного анализа. Подходы к его проведению

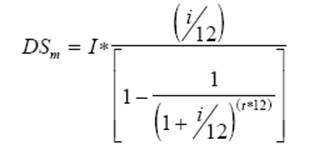

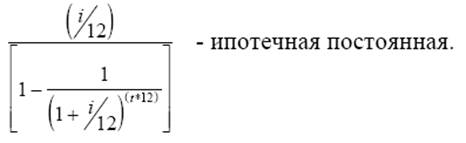

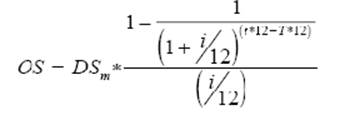

где DSm - ежемесячное обслуживание долга,

I - первоначальная сумма ипотечного кредита,

i - годовая ставка процента по кредиту,

t - срок (лет), на который предоставлен ипотечный кредит.

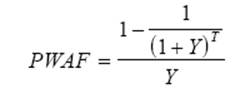

Фактор аннуитета (формула 7) отражает текущую стоимость единичного аннуитета при заданной ставке дисконта:

где Y - ставка отдачи на собственный капитал,

T - период владения собственностью.

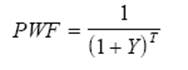

Фактор текущей стоимости реверсии (Формула 8) отражает текущую стоимость единицы за период при заданной ставке дисконта:

Остаток ипотечного долга при равномерных платежах определяется как настоящая стоимость платежей по обслуживанию долга в течение оставшегося срока амортизации (формула 9):

Цена перепродажи собственности рассчитывается с учетом роста или снижения стоимости собственности в год (d):

RP = P * (1 + d) T

, (10)

где RP - цена перепродажи собственности;

P - первоначальная стоимость собственности;

d - рост (снижение) стоимости собственности за год;

T - период владения собственностью.

Итак, традиционная техника ипотечно-инвестиционного анализа - метод оценки в рамках доходного подхода. При проведении ипотечно-инвестиционного анализа должна быть известна либо основная сумма ипотечного кредита, либо коэффициент ипотечной задолженности. В анализе должна быть задана оценочная цена перепродажи или процентное изменение стоимости за прогнозный период.

Данная техника может применяться в случае, если инвестор принимает на себя уже существующий долг или если привлекается новый кредит. Она может быть изменена с тем, чтобы учесть более чем одну закладную и изменения в денежных поступлениях. Если известна цена, то техника может быть использована для оценки ставки отдачи на собственный капитал.

Традиционная техника ипотечно-инвестиционного анализа является гибким методом, способным учесть любые ситуации. Однако в силу принимаемых допущений, объективно полученные оценки являются приближенными.

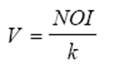

Метод капитализации переводит годовой доход в стоимость собственности путем деления годового дохода на соответствующую норму дохода или умножения его на соответствующий коэффициент дохода.

Определение стоимости собственности на базе общего коэффициента капитализации выполняется по формуле (11):

где V - стоимость собственности;

NOI - чистый операционный доход;

k - общий коэффициент капитализации.

Для определения общего коэффициента капитализации в рамках ипотечно-инвестиционного анализа используют:

· Ипотечно-инвестиционная техника Эллвуда;

· Метод инвестиционной группы;

· Метод прямой капитализации.

Статьи по теме:

Процентные контракты типа «Кэп», «Флор» и «Коридор»

В число наиболее известных приемов хеджирования изменений процентных ставок, разработанных банками для себя и своих клиентов, входят процентные контракты типа «кэп», «флор» и «коридор».

Процентный «кэп», или «потолок», страхует своего держателя от повышения уровня рыночных процентных ставок. В ка ...

Пути совершенствования финансового взаимодействия ЧПУП «Эверест» с обслуживающим

банком ЗАО «МТБ

1. Необходимо внедрить в ЗАО «МТБ» новую банковскую услугу – банковское обслуживание клиентов на рабочем месте. Наряду с использованием банкоматов, электронных систем расчетов и платежей ведение банковских операций на рабочем месте представляет собой самостоятельную форму банковских услуг, основан ...

Основные направления развития инновационной экономики России

Одним из тех, кто первый заявил о необходимости перехода к инновационному пути развития, был Президент РФ Д. А. Медведев на заседании президиума Государственного совета “О развитии инновационной системы Российской Федерации”. По его словам “успех на этом направлении для нас имеет ключевое значение ...