Динамика по видам страхования

Материалы » Развитие рынка страхования в России » Динамика по видам страхования

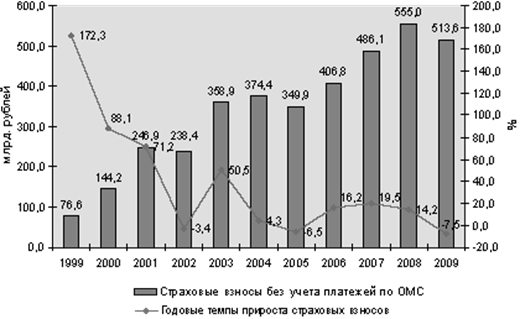

Динамика страховых взносов, официальные данные:

Основные факторы, оказавшие влияние на динамику взносов в различных видах страхования в 2009 году – падение производства и снижение объемов кредитования, сокращение доходов населения, ослабление курса рубля и инфляция, и изменения в законодательстве, касающиеся обязательных и вмененных видов страхования.

Таблица основных показателей развития экономики в 2009 году

|

Макроэкономические показатели |

Темпы прироста, 2009/2008, % |

Соответствующие виды страхования |

Темпы прироста, 2009/2008, % |

|

ВВП |

-7,9 |

Страховые взносы в целом без учета платежей по ОМС |

-7,5 |

|

Индекс промышленного производства |

-10,8 |

Страхование имущества юридических лиц от огневых и иных рисков |

-9,6 |

|

Объемы работ по виду деятельности «Строительство» |

-16 |

Страхование строительно-монтажных рисков2 |

4,0 |

|

Объем перевозок грузов |

-22,7 |

Страхование грузов |

-19,9 |

|

Продажи автомобилей (число проданных автомобилей) |

-50 |

Страхование автокаско |

-18 |

|

Автокредитование (объем выданных автокредитов) |

-75 |

Страхование автокаско3 |

-18 |

Падение доходов населения сказалось в первую очередь на таких видах страхования как страхование выезжающих за рубеж, страхование автокаско, страхование имущества граждан (через отказ от дорогостоящих туристических поездок, покупок новых автомобилей, дач, квартир и т.д.).

Однако связь между доходами и спросом на страховую защиту нелинейная – падение доходов у определенной группы населения, наоборот, привело к росту спроса на страхование. Если ранее человек мог не покупать страховку, так как рассчитывал на собственный стабильный доход, то в условиях кризиса, роста неопределенности и сокращения доходов часть населения предпочла застраховаться, переложив тем самым риск на страховые компании. В результате был отмечен рост спроса на страхование имущества физических лиц, страхование автокаско подержанных автомобилей и рисковое страхование жизни.

Ослабление курса рубля привело к росту тарифов в страховании крупных специфических рисков, передаваемых в перестрахование за рубеж – частично в страховании имущества юридических лиц, страховании авиарисков, морских рисков и так далее.

Динамика курса рубля к евро во многом определяет динамику рынка ДСАГО по программе «Зеленая карта», так как тарифы по этому виду страхования индексируются в соответствии с ее изменениями.

Кроме того, в валютную ловушку попали компании, специализирующиеся на страховании автокаско иномарок, так как с ростом курса евро и доллара соответственно выросла стоимость и автозапчастей, что спровоцировало неконтролируемый рост убыточности в этом виде страхования.

Инфляция в наибольшей мере отразилась на рынке добровольного медицинского страхования. В результате роста стоимости услуг ЛПУ и связанного с этим увеличения тарифов по ДМС, объем взносов по добровольному медицинскому страхованию в 2009 году остался на уровне 2008 года.

Статьи по теме:

Функции страхования и его роль в жизнедеятельности

человека

Страхование - одна из древнейших категорий, отражающих особую сферу экономических отношений общества.

Главным побудительным мотивом страхования является рисковый характер производства и жизни человека. На любой стадии общественно-экономического развития существует риск разрушительного воздействия ...

Перспективы развития различных услуг кредитования

населения

В настоящее время в российской экономике наблюдается стабилизация, постепенное увеличение жизненного уровня населения. Это способствует более оптимистичному взгляду на будущее. Складывающаяся ситуация явилась одной из основных причин развития рынка кредитования частных лиц: выдачи потребительских ...

Медицинское страхование

Страхование здоровья и добровольное медицинское страхование — термины, которыми описывают один из видов личного страхования человека. Страхование здоровья позволяет компенсировать расходы на медицинскую помощь и приобретение медикаментов в случае возникновения страхового случая.

Медицинское страх ...