Управление процентным риском

Материалы » Банковские риски » Управление процентным риском

7.

Страхование процентного риска

. Оно предполагает полную передачу соответствующего риска страховой организации.

«Процентный риск содержит в себе инфляционный риск - риск убытков в результате обесценения сумм процентов, уплачиваемых заемщиком. Методом его страхования является индексация, при которой в кредитном договоре оговаривается, что сумма платежа зависит от изменения определенного индекса, например, цен, а также заключение возобновляемых (револьверных) займов на короткий срок с правом их возобновления и пересмотра уровня ставки».

Управление процентным риском с помощью Казначейства

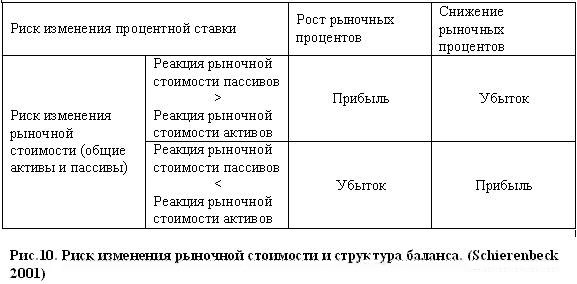

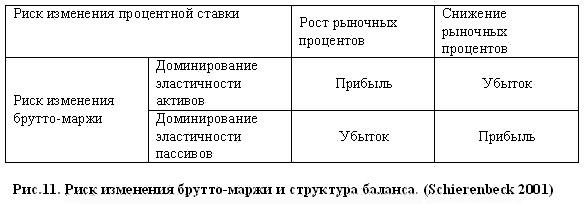

Активы и пассивы банка имеют различные свойства в отношении изменения процентных ставок. Такими свойствами являются способность реагирования рыночной стоимости активов/пассивов банка (рис.10), а также эластичность брутто-маржи активов/пассивов к изменению процентных ставок (рис.11).

Изменения процентных ставок на рынке могут вызвать различный итог для банка в зависимости от реакции рыночной стоимости активов/пассивов, их эластичности, величины изменений и формы процентной кривой рыночной процентной ставки.

Так с ростом процентных ставок на рынке может снизиться рыночная стоимость активов и увеличится рыночная стоимость пассивов. Например, стоимость ценных бумаг, которые держит банк в своих активах не для извлечения арбитражного дохода, упадет. Это должно отразиться в балансе банка. В свою очередь может возрасти стоимость обязательств банка по пассивам с переменной процентной ставкой. И наоборот, снижение рыночных процентов вызывают обратные явления.

Вместе с тем как показывает банковская практика, изменение рыночных процентов вызывает, как правило, однонаправленное изменение средней маржи как актива, так и пассива. Результат брутто-маржи зависит от доминирования эластичности активов или пассивов. Общий результат изменения процентных ставок складывается из результатов изменения рыночной стоимости и брутто-маржи. Управление рыночным риском, включая и процентный риск, ложиться, как правило, на Казначейство.

Для оценки риска изменения процентных ставок для брутто-маржи банка используются методы процентного баланса и процентной эластичности, а для рыночной стоимости активов - пассивов банка Modified Duration, Modified Effective Duration, Key Rate Duration или Basispoint Value. Для первой категории риска современным методом является метод процентной эластичности, а для второй – методы Key Rate Duration или Basispoint Value. Их современность состоит в том, что в отличие от других классических методов они дают вероятностную характеристику риска. Риски рассчитываются как значение потерь за выбранный промежуток времени с определенной долей вероятности их наступления. Этот риск отображает показатель Value at Risk.

Управление процентным риском ведется по:

· периодическим показателям в рамках Assets Liability Management

· по приведенным показателям рыночной стоимости в рамках интегрированного управления доходом/риском

Управление процентным риском по периодическим показателям рассматривает изменение структурой баланса и его последствия. Здесь часто используется метод процентной эластичности.

Статьи по теме:

Учет операций с пластиковой карточкой

Банковская кредитная карточка не является юридическим свидетельством долга или долгового требования, каковым являются, например вексель или чек. Это скорее материальный символ юридических отношений, возникающих между сторонами, заключившими карточное соглашение. Операции с карточками - прибыльный ...

Понятие банковской услуги и их виды

Деятельность банковских учреждений многообразна. В современном обществе банки занимаются различными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, купля-продажа ценных бумаг, а в некоторых случаях посред ...

Классификация и состав кредитных операций коммерческого банка

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыно ...