Сущность и классификация прочих расходов коммерческой организации

Материалы » Анализ расходов коммерческой организации » Сущность и классификация прочих расходов

коммерческой организации

К прочим видам деятельности относятся все внереализационные операции по расходам, а также операции по продаже основных средств и иных активов, кроме иностранной валюты и тех, что относятся к операциям по обычным видам деятельности (продукции, товары), проценты операций, поступивших платежей от совместной деятельности.

К внереализационным расходам относятся суммы уценки активов организации, которая проводится в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. К таким активам относятся сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара.

Согласно п.62 Положения по ведению бухгалтерского учета если цена на указанные ценности в течение отчетного года снизилась либо они морально устарели или частично потеряли свое первоначальное качество, то на конец отчетного года их отражают в бухгалтерском балансе по цене возможной реализации.

К прочим видам деятельности относятся арендные операции: расходы (доходы), связанные с участием в капитале других организаций, операции с правами на интеллектуальную собственность, если они не классифицируются как относящиеся к обычным видам деятельности[6].

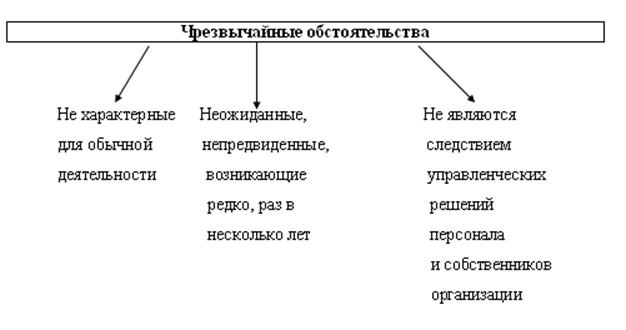

К чрезвычайным расходам (доходам) относятся финансовые результаты:

-не характерные для обычной деятельности организации;

- возникающие редко и непредвиденно;

- не являющиеся следствием управленческих решений персонала организации.

К чрезвычайным обстоятельствам, вызывающим соответствующие расходы (и доходы), можно отнести стихийные бедствия, аварии, национализацию имущества и другие подобные случайности (Рис. 2).

Рис.2 Схема расходов по чрезвычайным обстоятельствам.

Критерии определения чрезвычайных обстоятельств должны рассматриваться в комплексе. У организации могут возникнуть такие обстоятельства, которые являются либо нехарактерными, либо только непредвиденными. Они не квалифицируются как чрезвычайные, а возникшие по таким фактам расходы (доходы) следует относить к финансовым результатам от обычной деятельности, внереализационных операций и т.п. В случае существенности отдельных фактов информация о них должна раскрываться в приложении к финансовой отчетности.

Для отражения в бухгалтерском учете организация самостоятельно решает вопрос о признании расходов чрезвычайными, исходя из критериев чрезвычайности, характера деятельности, вида расхода. Наиболее типичными примерами чрезвычайных обстоятельств являются убытки от стихийных бедствий или в результате экспроприации собственности.

В чрезвычайных обстоятельствах финансовые результаты уменьшаются (увеличиваются) на суммы чрезвычайных расходов (доходов).

Статьи по теме:

Факторный анализ расходов банка

Как отмечалось выше, на величину доходов и расходов банка оказывает влияние ряд факторов. Используя методику, рассмотренную в разделе 2 работы, проведем факторный анализ процентных расходов банка.

Таблица 3.3

Данные для факторного анализа расходов банка

Показатель

Период

Отклонение, +, ...

Организация оценки кредитоспособности

На финансовом рынке страны Открытое акционерное общество «Белорусский Индустриальный Банк» функционирует почти 16 лет. За это время банк достиг значимых результатов по всем показателям деятельности. В г. Гомеле филиал данного банка создан в целях расширения банковских услуг. Основными задачами фил ...

Инвестиционные фонды

На современном этапе произошло возрождение некогда популярных паевых инвестиционных фондов (ПИФ).

Образуется он за счет аккумулирования средств участников с последующим их инвестированием в различные финансовые активы. Данный фонд не является юридическим лицом. Доверительное управление им в интер ...