Условия эффективной работы рынка ОС ОПО

Материалы » Обязательное страхование ОПО в России » Условия эффективной работы рынка ОС ОПО

Чтобы исключить различного рода разночтения и субъективность в оценке, НССО должен разработать и утвердить правила определения вреда, который может быть причинен в результате аварии на опасном объекте, максимально возможного количества потерпевших и уровня безопасности опасного объекта. Тем не менее НССО не будет регулировать деятельность оценщиков, что увеличивает вероятность недобросовестного поведения с их стороны.

Еще одна проблемная точка – бесхозные опасные объекты и опасные объекты, остающиеся без надзора (например, АЗС). Проконтролировать наличие полиса страхования по таким объектам гораздо сложнее. Ситуация сглаживается тем, что в законе об ОПО из фонда НССО предусмотрены компенсационные выплаты для физических лиц, пострадавших от аварий на объектах, собственник которых не известен.

3. Адекватность тарифов и страховых сумм

Риск: тарифы не будут соответствовать реальным рискам. Страховщики ОПО будут терпеть убытки.

Тарифы, рекомендованные Минфином и утвержденные Правительством РФ 1 октября 2011 года, уже сейчас вызывают сомнения относительно их адекватности.

Проблемные точки

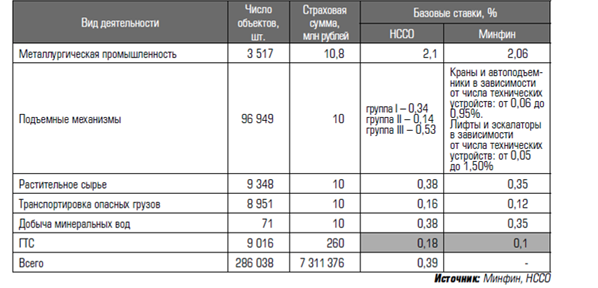

В среднем тарифы Минфина составляют от 75 до 97% от тарифов, предложенных НССО, рассчитанных актуарным способом. Но здесь есть два существенных исключения:

• По гидротехническим сооружениям: тариф НССО – 0,18%, тариф Минфина – 0,1%, или 56% от тарифа НССО.

• По страхованию шахт: тариф НССО – 13,74%, тариф Минфина – 4,94%, или 36% от тарифа НССО.

Таким образом, с высокой долей вероятности в ближайшее время в "красной зоне" окажутся компании, имеющие в своем страховом портфеле большое число договоров страхования ОС ОПО с владельцами шахт и гидротехнических сооружений.

Алексей Маргулян, СГ МСК: "В целом расчеты Минфина устраивают страховщиков, поскольку они основываются на анализе аварийности 85% ОПО в России за последние 5 лет. Однако, что касается таких объектов, как угольные шахты, где наиболее часто происходят аварии, мы считаем тариф заниженным".

Андрей Юрьев, НССО: "Нельзя допустить того, чтобы страхование шахт обрушило остальные виды страхования и повлекло за собой банкротство страховщиков ОПО. Вот пример: по статистике у нас 168 шахт. Предлагаемый тариф – 4,94%. Перемножив эти показатели на страховую сумму, мы получим сборы порядка 83 млн рублей. Статистика смертности на шахтах – 48 человек в год. Умножив это значение на 2 млн рублей, мы получим 96 млн страховых выплат. 83 собрали, 96 надо выплатить. О какой финансовой устойчивости здесь можно говорить? За такими ситуациями нужно следить внимательнейшим образом".

Кроме того, сам расчет тарифов можно считать условным из-за недостатка статистики. В соответствии с 225-ФЗ обязательным страхованием ответственности владельцев ОПО покрываются также риски, связанные с нарушением условий жизнедеятельности. В число потерпевших включаются также работники страхователя. Эти риски не учитывались в рамках действия Федеральных законов №№ 116 и 117. Выплаты по риску нарушения условий жизнедеятельности могут быть потенциально огромными, так как авария на опасном объекте может затронуть места проживания сотен и даже тысяч людей. При этом сам факт наступления страхового случая по этому риску будет определяться не страховой компанией, а органами местного самоуправления. Статистика же выплат работникам страхователя – хотя и ведется, но полностью полагаться на нее не нужно, так как она может быть значительно искажена.

Андрей Юрьев, НССО: "Нельзя сравнивать текущие выплаты по страхованию ОПО с тем, что будет в 2012 году. Вспомните, когда вводили ОСАГО в 2003 году, статистика ГАИ показывала, что у нас происходит 400 тыс. ДТП в год. За год работы страховщиков было зафиксировано 1 млн 600 тыс. ДТП. То есть реальная статистика была занижена в 4 раза. Я уверен, что большинство событий можно оформить не как аварию на производстве, а как несчастный случай. Предположим, человек упал, и на него наехала вагонетка. Это может быть оформлено как авария, а может прийти доктор с предприятия и подтвердить, что работник был нетрезв и попал под вагонетку по неосторожности. И это событие пойдет не в статистику аварийности, а в статистику несчастных случаев. Поэтому можно предполагать, что статистика по несчастным случаям с введением ОС ОПО перекочует в статистику по аварийности, потому что будут страховщики платить".

Статьи по теме:

Операции

Национального банка с ценными бумагами

В соответствии со ст. 55 БК РБ Национальный банк (НБ РБ) Национальный банк при осуществлении денежно-кредитного регулирования выпускает (эмитирует) ценные бумаги, устанавливает технические требования к их изготовлению, а также осуществляет операции с ценными бумагами. НБ РБ оказывает посреднически ...

Типы акционерных обществ

Общество может быть открытым или закрытым, что отражается в его уставе и фирменном наименовании.

Акционеры открытого общества могут отчуждать принадлежащие им акции без согласия других акционеров этого общества. Такое общество вправе проводить открытую подписку на выпускаемые им акции и осуществл ...

Трастовые услуги

Один из новых видов услуг, который в первую очередь может предоставить новый банк по мере своего развития, - это трастовые услуги. Банковские трастовые операции включают управление собственностью и другими активами, принадлежащими клиентам банка, а также распоряжение их ценными бумагами и займами. ...