Анализ системы планирования и организации предоставления услуг в ООО "B&B INSURANCE"

Материалы » Система планирования и организации услуг по страхованию в страховой компании » Анализ системы планирования и организации предоставления

услуг в ООО "B&B INSURANCE"

Представленная таблица позволяет сделать следующие выводы. Итоговые значения деятельности компании растут из года в год. Так, если в 2008г. денежное выражение деятельности ООО "B&B INSURANCE" составило 450297 тыс. руб., то в 2009г. - 492280 тыс. руб. (что на 41983 тыс. руб. больше), а в 2010г. фактически 605583 тыс. руб.

Процент выполнения плана высок, в целом перевыполнение плана в 2010г. составило 6,46%. Однако, не каждый месяц сотрудники компании выполняли плановые показатели. В декабре 2010г. деятельность компании составила 99,22% от планового показателя, в марте - 92,72%, а в апреле был самый минимальный показатель - всего 81,79%. Это связано с низкой востребованностью страховых услуг в этот период времени. Самый высокий процент выполнение плана в 2010г. был в мае: план был перевыполнен на 78,24%. В феврале процент перевыполнения плана составил 11,32% - в этом месяце больше всего платежей поступает по ОСАГО. Также значительно перевыполнен план был в июне (21,78%) и в ноябре (на 12,07%).

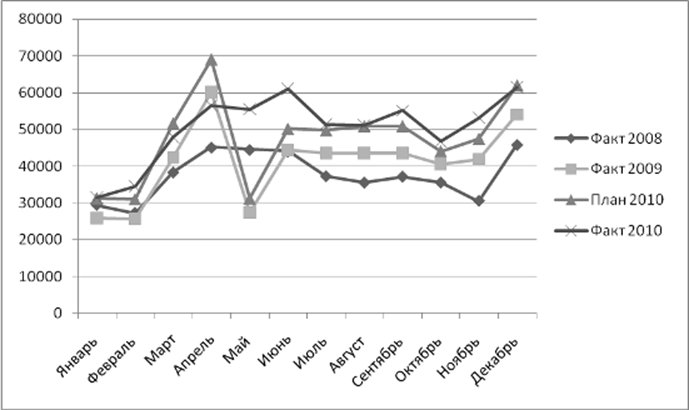

Отобразим деятельность компании в 2008-2010гг. более наглядно в графике, представленном на рисунке 2.2.

Рисунок 2.2 - Динамика изменения результатов деятельности ООО "B&B INSURANCE" в 2008-2010гг. (по месяцам), тыс. руб.

Из рисунка 2.2 видно, что на протяжении последних лет общие показатели растут, а тенденция по месяцам сохраняется. Например, мы видим, что во все три года показатели декабря значительно превышают показатели января. Апрель - самый продуктивный месяц. Также видно, что наиболее продуктивными месяцами на протяжении последних трех лет являются ноябрь и декабрь, а также месяцы второй половины года. Наименее продуктивными являются январь, февраль и март. Это связанно с сезонностью предоставления страховых услуг.

Таким образом можно сделать вывод, что система планирования в Агентстве филиала ООО "B&B INSURANCE" находится на достаточно высоком уровне. Планы перед компанией ставятся реальные, что, естественно, сказывается на их выполнении. Также в компании существует всего три уровня планирования, что положительно сказывается на выполнении планов. Однако, сотрудникам следовало бы обратить внимание на то, что планируемые показатели некоторых месяцев получаются недостижимыми. Решением подобного рода проблемы может стать более тщательное планирование и выявление факторов, препятствующих выполнению плановых показателей.

Рассмотрим данные по количеству заключенных договоров в 2009-2010гг., представленные в таблице 2.4.

Таблица 2.4 - Количество заключенных договоров на предоставление услуг страхования в 2009-2010гг., в шт.

|

Виды страхования |

2009г. |

2010г. |

Изменение в 2010г. по сравнению с 2009г. |

|

1 |

2 |

3 |

4 |

|

Страхование жизни |

1237 |

971 |

-266 |

|

Добровольное страхование автотранспорта |

319046 |

275227 |

-43819 |

|

Обязательно страхование автотранспорта |

240544 |

219130 |

-21414 |

|

Страхование имущества физических лиц |

34328 |

27624 |

-6704 |

|

Страхование имущества юридических лиц |

471 |

360 |

-111 |

|

Сельскохозяйственное страхование |

2247 |

2722 |

475 |

|

Страхование ответственности юридических лиц |

677 |

639 |

-38 |

|

Страхование от несчастного случая |

16532 |

14138 |

-2394 |

|

Медицинское страхование |

197 |

234 |

37 |

|

Итого |

615279 |

541045 |

-74234 |

Статьи по теме:

Направления совершенствования валютных расчетов

Основные направления в сфере реформирования системы организации валютных расчетов при экспортных и импортных операциях в РФ должны включать в себя следующие принципиальные положения.

1. Концентрация полномочий по валютному контролю за экспортными и импортными операциями и противодействию незаконн ...

Общие условия кредитования населения в Сбербанке России

Кредитные операции представляют собой отношения между кредитором и заемщиком по предоставлению последнему определенной суммы денежных средств на условиях возвратности, срочности и платности.

Сберегательный банк РФ осуществляет выдачу кредитов населению в пределах имеющихся у него кредитных ресурс ...

Понятие саморегулируемых организаций на рынке ценных бумаг

Саморегулируемая организация - добровольное объединение профессиональных участников рынка ценных бумаг, функционирующее на принципах некоммерческой организации. (О рынке ценных бумаг: Федер. закон от 22.04.1996 № 39-ФЗ.-В ред. от 06.12.2007.-Ст. 48).

Саморегулируемая организация учреждается профе ...