Оценка кредитоспособности юридических лиц

Материалы » Оценка кредитоспособности юридических и физических лиц » Оценка кредитоспособности юридических лиц

Результаты анализа кредитоспособности заемщика отражаются в подготавливаемом кредитной службой заключении о возможности выдачи кредита и учитываются кредитным комитетом при принятии решения о проведении сделки.

Проведем анализ кредитоспособности юридического лица на примере конкретной организации – Гомельского райпо.

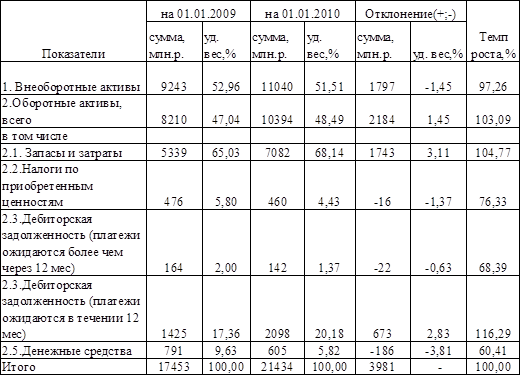

В начале проанализируем состав и структуру имущества организации, используя таблицу 2.10.

Таблица 2.10 - Структура и динамика активов Гомельского райпо

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 10,12).

Данные таблицы 2.10. свидетельствуют о том, что на 01.01.2010 г. доля внеоборотных активов Гомельского райпо снизилась на 1,45 п.п., за счет этого доля оборотных средств наоборот выросла на 1,45 п.п. Это произошло за счет увеличения суммы запасов и затрат на 4,77 %, а так же дебиторской задолженности на 16,29 %, при этом все остальные оборотные средства снизились.

В 2009 году наибольший удельный вес в оборотных средствах Гомельского райпо занимали запасы и затраты – 65-68%, а так же дебиторская задолженность платежи по которой ожидаются в течении 12 месяцев – 17-20 %.

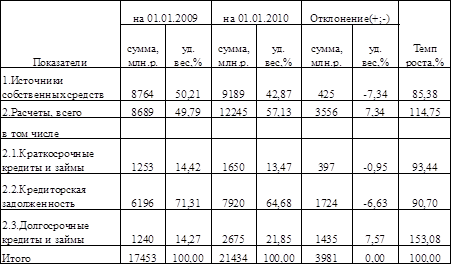

Состав структуры и динамики источников формирования активов организации представлены в таблице 2.11.

Таблица 2.11 -Структура и динамика источников формирования активов Гомельского райпо

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 10,12).

Данные таблицы 2.11. свидетельствуют о том, что в 2009 году Гомельское райпо работало как за счет заемных, так и за счет собственных средств. Так в 2008-2009 годах источники собственных средств, так источники собственных средств в общих активах занимали (42-50 %). В 2009 году по сравнению с 2008 годом собственные средства снизились (на 7,34 %), это отрицательно характеризует деятельность организации.

Наибольший удельный вес в заемном капитале Гомельского райпо занимала кредиторская задолженность (64-71%). Доля кредиторской задолженности на 01.01.2010 года по сравнению с данными по состоянию на 01.01.2009 года снизилась на 6,63 п. п. снизилась также и доля краткосрочных кредитов и займов – на 0,95 п. п., за счет чего выросла доля долгосрочных кредитов и займов – (на 7,57 %).

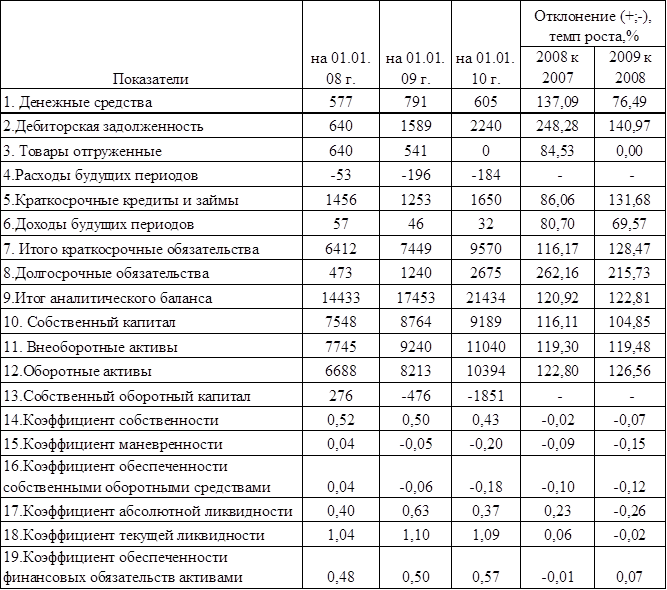

Сведения о ликвидности и платежной способности Гомельского райпо представлены в таблице 2.12.

Таблица 2.12 - Сведения о ликвидности и платежной способности Гомельского райпо в 2008-2009 гг.

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 10,12).

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 10,12).

Данные таблицы 2.12. свидетельствуют о том, что в Гомельском райпо на конец 2009 года коэффициент абсолютной ликвидности вырос с 0,11 до 0,37, т.е. за счет денежных средств организация в 2009 может погасить (37 %) краткосрочных обязательств, а на конец 2008 года – только (11%) (при нормативе 20%).

Коэффициент маневренности на 01.01.2009 г. был со знаком минус, а на 01.01.2010 г. составлял всего – (0,20 %), что свидетельствует о немобильности собственных источников средств организации (оптимальное значение — 0,5).

Коэффициент собственности в Гомельском райпо на 01.01.2010 г. свидетельствует о том, что 43 % в общем капитале организации составляют собственные средства.

Коэффициент обеспеченности собственными оборотными средствами в организации на 01.01.2010 г. был со знаком минус, следовательно, у организации не было собственных средств, участвующих в формировании оборотных средств.

Коэффициент текущей ликвидности по Гомельскому райпо на 0.01.2009 – 01.01.2010 г. составлял 1,04-1,10, следовательно оборотные активы смогут покрыть краткосрочные обязательства. Минимальный нормативный уровень этого показателя по торговле составляет 1,0.

Коэффициент обеспеченности финансовых обязательств активами в организации к концу 2009 года по сравнению с данными на конец 2008 года вырос на 0,07. Однако его значение на 01.01.2010 год меньше предельно допустимого (0,85) и составляет 0,57.

Статьи по теме:

Спрос на страховые услуги

Многие российские производственные и финансовые структуры постоянно усиливают внимание к страховому рынку и страхованию в целом. Отчасти это вызвано обострением рисковых ситуаций, масштабов и глубины рисков, которым подвержены предприятия, и вытекающим отсюда осознанием собственниками этих предпри ...

Политика минимальных резервов

Минимальные резервы — это обязательные вклады коммерческих банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам (вкладам клиентов).

Повышение резервной нормы на несколько процентных пунктов снижает величину избыточных ...

Теоретические аспекты процесса страхования инвестиций

Объекты страхования представляют собой различные виды долгосрочных и среднесрочных финансовых вложений, осуществляемых как иностранными инвесторами так и инвесторами-резидентами с целью получения инвестиционного дохода. А именно сюда можно отнести: прямые инвестиции (основные фонды и другие матери ...