Оценка кредитоспособности юридических лиц

Материалы » Оценка кредитоспособности юридических и физических лиц » Оценка кредитоспособности юридических лиц

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 10,11,12).

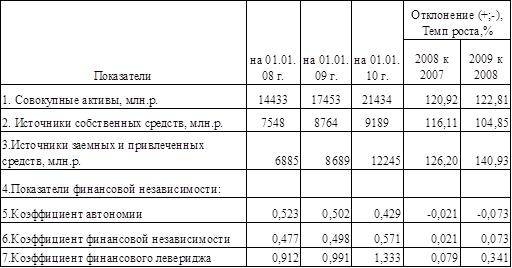

В таблице 2.15 проведем анализ показателей финансовой независимости Гомельского райпо.

Таблица 2.15 - Сведения о динамике показателей финансовой независимости Гомельского райпо

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 10,12).

Анализируя данные таблицы 2. 15 можно сделать вывод, что в 2008 году по сравнению с 2007 годом в Гомельском райпо снизилось долевое участие собственных средств в формировании имущества с 52,3 % до 50,2 %, аналогичные изменения произошли и в 2009 году по сравнению с 2008 годом, и коэффициент автономии снизился ( на 0,073 %)

При этом степень участия заемных средств выросла соответственно с 47,7 % до 49,8 % в 2008 году по сравнению с 2007 годом, а так же (на 0,073 %) в 2009 году по сравнению с 2008 годом.

Коэффициент финансового левериджа подтверждает степень зависимости организации от внешних источников финансирования, т.к. в 2008 году на 1 рубль собственных средств приходилось 0,912 рубля заемных средств, а в 2009 году 1,333 рубля.

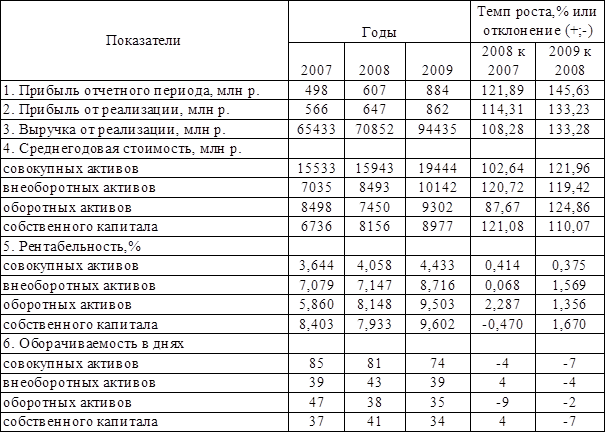

В конце анализа кредитоспособности Гомельского райпо изучим рентабельность и оборачиваемость активов исследуемой организации в таблице 2.16.

Таблица 2.16 - Показатели рентабельности и оборачиваемости активов Гомельского райпо за 2007 – 2009 гг.

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 10,11,12).

Данные таблицы 2.16. свидетельствуют о том, что в 2008 году по сравнению с 2007 годом рентабельность организации выросла к внеоборотным активам (на 0,068 %), а к оборотным активам (на 2,287 %), при этом рентабельность совокупных ресурсов выросла (на 0,414 %). В 2009 году по сравнению с 2008 годом ситуация изменилась, и рентабельность оборотных и внеоборотных активов выросла на 1,569 и 1,356 %, рентабельность совокупных активов и собственного капитала так же выросла.

Оборачиваемость внеоборотных активов и собственного капитала Гомельского райпо в 2008 году по сравнению с 2007 годом замедлилась на 4 дня, а в 2009 году по сравнению с 2008 годом ускорилась на 4-7 дней. Оборачиваемость совокупных активов и собственных средств организации ускорилась в 2009 году по сравнению с 2008 годом на 7 дней. Однако оборачиваемость всех ресурсов райпо очень большая, следовательно, в оборот организации постоянно вовлекаются дополнительные средства.

Таким образом, проведя оценку кредитоспособности Гомельского райпо можно сделать вывод, что организация является не достаточно устойчивой, так как коэффициент обеспеченности собственными оборотными средствами отрицательный при нормативном уровне 0,10, коэффициент текущей ликвидности хотя и был выше нормативного (1,09), однако все равно он низкий даже для самого рискованного класса (5-го), однако делать такой вывод нельзя пока не проведена рейтинговая оценка райпо.

В ОАО «Белорусский Индустриальный Банк» для проведения оценки кредитоспособности заемщиков используется рейтинговая оценка.

Определение рейтинговой оценки финансового состояния (далее - кредитный рейтинг) юридического лица производится в целях оценки степени риска ОАО «Белорусский Индустриальный Банк», связанного с уровнем платежеспособности юридического лица при совершении активных операций кредитного характера.

Кредитный рейтинг организации определяется при обращении в банк за получением кредита и (или) совершением иной активной операции кредитного характера, а также в дальнейшем, в случае заключения сделки, – не реже одного раза в квартал (по отчетным данным на начало квартала, следующего за отчетным). При обращении организации в банк за получением кредита и совершением иной активной операции кредитного характера, кредитный рейтинг определяется при отсутствии рассчитанного ранее кредитного рейтинга за текущий (предыдущий) квартал.

Статьи по теме:

Анализ системы планирования и организации предоставления

услуг ООО "B&B INSURANCE"

Общество с ограниченной ответственностью "B&B INSURANCE" является коммерческой организацией, созданной в организационно-правовой форме общества с ограниченной ответственностью, в соответствии с действующим законодательством Российской Федерации. Полное фирменное наименование Общества ...

Сущность и значение безналичного расчета

С совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца 19 в. преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, нап ...

Анализ кредитоспособности заёмщика ЗАО «Русь-Банк» основан 5 сентября 1994 года

Имеет лицензии на осуществление банковских операций, включен в реестр банков участников системы обязательного страхования вкладов.

Учитывая, что в Положении № 254 – П отсутствует жесткий перечень критериев, в соответствии с которым производится оценка финансового состояния заемщика, на кредитную ...