Перспективы развития и рекомендации по совершенствованию маркетинговой деятельности

Материалы » Актуальные проблемы и перспективы банковского маркетинга » Перспективы развития и рекомендации по совершенствованию маркетинговой

деятельности

· выявляет влияние места расположения филиалов отделения и их количества на отношение клиентов;

· определяет потребность основных потенциальных клиентов в тех или иных банковских услугах и операциях;

· выявляют негативные моменты в качестве обслуживания клиентов;

· определяет значимые факторы, важные для потенциальных клиентов в качестве обслуживания;

· выявляет потребность (предпочтение) населения в предоставлении тех или иных банковских услуг, показан уровень получения информации о спектре банковских услуг;

· рассматривает профессионализм сотрудников, качество обслуживания;

· проводит анализ положения других банков на рынке предоставления банковских услуг;

· анализирует качество обслуживания, рассматривает параметры отношения к клиенту;

· выясняет, насколько высок уровень достаточности поступления рекламной информации об услугах Сбербанка;

· выявляет предпочтение респондентов в отношении выбора способа получения информации о банковских продуктах.

Основные направления коммуникационной деятельности службы персональных менеджеров

Организация работы сектора персональных менеджеров в Абаканском отделении № 8602 непосредственно вытекает из механизма взаимодействия структурных подразделений Восточносибирского банка Сбербанка России при обслуживании VIP -клиентов и крупных Климентов банка – юридических лиц и индивидуальных предпринимателей, где целью определения механизма взаимодействия подразделений является:

· повышение качества обслуживания банка

· предоставление максимального количества банковских услуг для клиентов банка

· оперативное решение вопросов, связанных с обслуживанием клиентов банка

· развитие и углубление партнерских отношений между банком и крупными клиентами банка

· предоставление клиентам комплекса банковских услуг;

· проведение постоянного анализа финансовых потоков клиентов банка для оценки эффективности использования финансовых продуктов и услуг банка, выявление потребности клиента в использовании дополнительных услуг банка и изменений условий используемых услуг;

· осуществление согласования условий предоставляемых услуг со структурными подразделениями и руководством банка;

· подготовка предложений по использованию банковских продуктов

· изучение потребности клиентов в банковских услугах, анализ услуг, предлагаемых другими кредитными учреждениями;

· осуществление взаимодействия со структурными подразделениями по вопросам привлечения в банк временно свободных денежных средств клиента;

· проведение переговоров с клиентами в части условий размещений денежных средств с применением различных финансовых инструментов (депозиты, депозитные сертификаты, векселя и др. ценные бумаги);

· согласование объемов и стоимости привлекаемых средств;

· осуществление мониторинга[30]

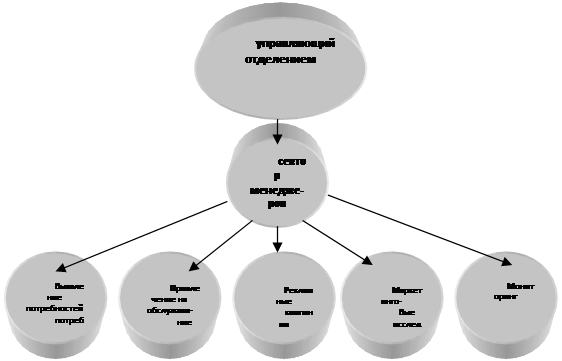

Структуру организации службы персональных менеджеров в отделении можно изобразить следующими рисунком (рис.9).

Рис.10

Рис.11 План работы сектора персональных менеджеров

2. Разработка базовых ресурсов сектора:

· удобоваримый формат базы существующих ПК (персональных клиентов – далее по тексту)

· четкие обязанности менеджеров, манера поведения и т.д.

· подборка всей необходимой информации, коммерческие предложения по клиентам

Статьи по теме:

Условия эффективной работы рынка ОС ОПО

По мнению "Эксперта РА", будущая результативность введения ОС ОПО зависит от следующих пяти параметров:

1. Готовность нормативной базы и участников рынка.

2. Эффективность контроля за заключением договоров страхования.

3. Адекватность тарифов и страховых сумм.

4. Финансовая устойчиво ...

Мероприятия по повышению доходности банковских услуг

Выдержать конкурентную борьбу в современных экономических условиях может банк, который постоянно расширяет диапазон оказываемых клиентам услуг, снижает их себестоимость, улучшает качество депозитного, кредитного и расчетно-кассового обслуживания клиентов, предлагая им разного рода консультации и д ...

Система управления банковскими рисками

Система управления банковскими рисками — это совокупность приемов (способов и методов) работы персонала банка, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению ...