Финансовые отчеты и оценка деятельности банков

Материалы » Организация и управление банковской деятельности » Финансовые отчеты и оценка деятельности банков

Помимо того, что существуют текущие цели, которые определяют повседневную деятельность банка, банки все чаще приходят к выводу, что они должны уделять особое внимание стоимости их акционерного капитала. Действительно, основополагающий принцип финансового менеджмента в соответствии с сегодняшней практикой гласит, что максимизация стоимости акционерного капитала банка является ключевой задачей, которая должна иметь приоритет над остальными. Все банки представляют собой корпорации, акционеры которых заинтересованы в возрастании стоимости акционерного капитала и дохода по нему. Если стоимость акций не повышается до уровня, соответствующего ожиданиям акционеров, инвесторы могут пожелать избавиться от них, и тогда банк столкнется с трудностями в привлечении нового капитала для обеспечения своего роста в будущем. Поэтому, очевидно, что банковские менеджеры должны стремиться к максимизации стоимости акционерного капитала банка при сохранении приемлемого уровня риска по своим операциям.

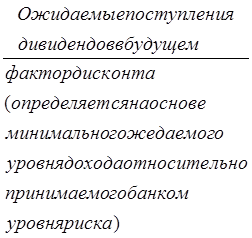

Что может привести к росту стоимости акционерного капитала банка? Стоимость акции любого учреждения определяется так:

Стоимость акции банка =  =∑

=∑ , (1)

, (1)

где D - ожидаемые акционерами дивиденды (Е), которые будут выплачены в будущем, дисконтированные на минимальный приемлемый уровень доходов (k) в увязке с принимаемым банком уровнем риска. Стоимость акции банка будет иметь повышательную тенденцию в любой из приведенных ниже ситуаций:

1. Предполагается, что стоимость ожидаемых поступлений дивидендов в будущем будет расти (в результате происходящего расширения деятельности на некоторых сегментах рынка банковских услуг или вследствие выгодных приобретений, осуществленных банковским учреждением).

2. Снизился принимаемый банком уровень риска вследствие увеличения капитала или снижения убытков по кредитам.

3. Увеличился уровень ожидаемых дивидендов при снижении уровня риска, ожидаемого владельцами банковских акций.

Менеджеры могут работать как над задачей увеличения будущих доходов, так и над задачей снижения риска или над сочетанием обеих задач для того, чтобы поднять цену акций банка.

В то время как движение цены акций теоретически является наилучшим показателем работы предприятия, поскольку отражает рыночную оценку его деятельности, в банковском деле данный показатель зачастую недостаточно точен. Причина этого кроется в том, что с большинством банковских акций заключается недостаточно много сделок как на международном, так и национальном рынке. Это заставляет финансовых аналитиков обращаться к индикаторам, заменяющим показатели рыночной стоимости, в частности к различным относительным показателям прибыльности. Важнейшие относительные показатели прибыльности банка, использующиеся в настоящее время, таковы:

Прибыль на собственный

(акционерный) капитал =  , (2)

, (2)

(ROE)

Прибыль

на единицу активов =  , (3)

, (3)

(ROA)

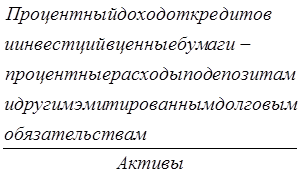

Чистая процентная маржа =  , (4)

, (4)

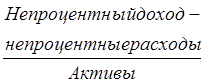

Чистая непроцентная маржа =  , (5)

, (5)

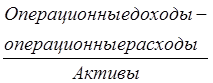

Чистая маржа

операционной прибыли =  , (6)

, (6)

банка

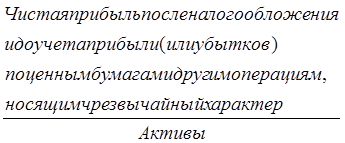

Чистая прибыль

до проведения специальных =  , (7)

, (7)

операций (NRST)

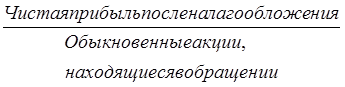

Чистая прибыль

в расчете на акцию (EPS)  , (8)

, (8)

Статьи по теме:

Парабанковская система РФ

Парабанковская система РФ включает в себя кредитные союзы, инвестиционные фонды, негосударственные пенсионные фонды.

Кредитные союзы

Кредитные союзы широко распространились после кризиса 1929 – 1932 гг. и оказались чрезвычайно эффективной и устойчивой формой финансовой самоорганизации населения, ...

Выборочный и сплошной методы анализа расчетов с дебиторами и кредиторами

В зависимости от размера дебиторской задолженности, количества расчетных документов и дебиторов анализ ее уровня можно проводить как сплошным, так и выборочным методом. Общая схема контроля и анализа, как правило, включает в себя несколько этапов.

Этап 1.

Задается критический уровень дебиторской ...

Виды депозитов, предоставляемых банками

В 2011 году Банк Русский Стандарт продолжил развитие депозитного бизнеса. В рамках данного направления была увеличена доходность по вкладам, оформляемым через Интернет-банк, представлены на рынок новые продукты: сезонный вклад "Русский Стандарт — Сказочный процент" и специальный депозит ...