Финансовые отчеты и оценка деятельности банков

Материалы » Организация и управление банковской деятельности » Финансовые отчеты и оценка деятельности банков

Как и все финансовые показатели, каждый из приведенных выше в значительной степени варьируется в различные периоды времени и по различным рынкам банковских услуг.

Каждый из приведенных показателей характеризует тот или иной аспект прибыльности банка. Так - прежде всего показатель эффективности работы менеджеров. Он говорит о том, насколько менеджеры банка справляются с задачей извлечения чистой прибыли из активов банковского учреждения. Вместе с тем – измеритель доходности для акционеров банка. Он приблизительно устанавливает размер чистой прибыли, получаемой акционерами от инвестирования своего капитала (т.е. риска, на который они идут, предоставляя свои средства, в надежде получить приемлемый уровень прибыли).

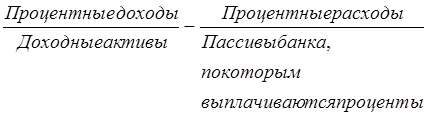

Чистая маржа операционной прибыли, чистая процентная маржа и непроцентная маржа являются показателями как эффективности, так и прибыльности, т.е. того, насколько успешно менеджеры и сотрудники банка обеспечивали сохранение опережающих темпов роста доходов (прежде всего процентов по банковским кредитам, инвестициям и комиссии за услуги) по сравнению с темпами роста расходов (в основном процентов по депозитам и займам на денежном рынке). Чистая процентная маржа

определяет размер спреда (разницы) между доходами и расходами по процентам, который был получен менеджерами путем тщательного контроля за доходными активами банка и поиска наиболее дешевых источников средств. Непроцентная маржа

определяет соотношение непроцентных доходов (платы за обслуживание депозитов и другие виды комиссионного вознаграждения, полученного банком) и произведенных непроцентных расходов (в том числе заработная плата, затраты на ремонт и техническое обслуживание банковского оборудования и расходы на покрытие убытков по кредитам). У большинства банков непроцентная маржа отрицательна, т.к. непроцентные расходы обычно превышают соответствующие доходы, несмотря на то, что в последние годы объемы получаемого банком комиссионного вознаграждения быстро увеличивались.

Показатель чистой прибыли до проведения специальных операций оценивает прибыль банка, полученную за счет обычных, регулярно используемых источников дохода, в т.ч. доходов от кредитов, инвестиций, комиссионного вознаграждения за другие услуги, предоставляемые банками (например, ведение чекового счета), по отношению к совокупным активам банка. Необычные, или чрезвычайные, статьи, такие, как доходы от продажи банковского имущества и оборудования, прибыль или убытки по ценным бумагам, обычно исключаются финансовыми аналитиками из расчета показателей прибыльности банка. Наконец, показатель представляет собой точную оценку выплат в пользу основных владельцев банка – его акционеров – относительно количества реализованных банком акций.

Другой традиционный показатель прибыльности банка называется спред прибыли

и рассчитывается следующим образом:

Спред прибыли =  , (9)

, (9)

С помощью спреда оценивается, насколько успешно банк выполняет функцию посредника между вкладчиками и заемщиками и насколько остра конкуренция на обслуживаемом банком рынке. Усиление конкуренции обычно приводит к сокращению разницы между средними доходами по активам и средними расходами по пассивам. При условии неизменности всех прочих факторов спред банка сокращается по мере обострения конкуренции, что вынуждает его менеджеров искать другие пути получения прибыли с целью компенсации снижения спреда прибыли.

Другим важным показателем прибыльности является чистая маржа операционной прибыли (или использования активов) – соотношение совокупной прибыли и совокупных активов. Данный показатель прибыльности может быть разложен на две составляющие – среднюю процентную прибыль по активам и среднюю непроцентную прибыль по активам. Последний элемент образуется за счет комиссионного вознаграждения при оказании различных услуг (например, за ведение чековых счетов или трастовые услуги).

Статьи по теме:

Особенности реализации политики потребительского кредитования

Потребительское кредитование в современном смысле этого слова появилось в России еще в XIX веке. Тогда, как и сейчас, соотношение иностранных банков к российским было 30/70, некоторые из участников данного рынка сохранились до сих пор, например, французский банк Сосьете Женераль Восток (BSGV). Пос ...

Анализ доходов и расходов банка по комбинированной

методике

Динамика основных показателей доходности банка «Акцепт» (см. табл.3.1) отражает стабильные положительные тенденции его развития и укрепление его позиций на рынке.

Таблица 3.1

Динамика доходов, расходов банка за 2009 -2010гг., тыс. руб.

Показатели

2009 г.

2010 г.

Изменение

Тыс. ...

Формы ипотеки

В странах с развитой рыночной экономикой ипотека как вид кредита существует в разных формах:

- кредит с «шаровым» платежом;

- «пружинный» кредит с выплатой только процентов;

- ипотека ролл-оверная;

- кредит с частичной амортизацией;

- самоамортизирующийся кредит;

- кредит с переменной нормой ...