Анализ финансово-экономической деятельности ЗАО КБ "КЕДР"

Материалы » Анализ банковских услуг ЗАО КБ "Кедр" в условиях нестабильной экономики и разработка мероприятий по внедрению новых видов услуг » Анализ финансово-экономической деятельности ЗАО КБ

"КЕДР"

Для данной таблицы 2.1 следует учесть:

1) В состав V группы активов включаются остатки (или их части) на активных балансовых счетах за минусом:

· Остатков (или их частей) на балансовых счетах, которые вошли в расчет активов банка I-IV групп;

· Остаток на балансовых счетах: 105, 20319, 20320, 30208, 30302, 30304, 30306, 325, 40111, 40311,459, 47427, 50112, 50113, 50610, 50611, 50905, 60601, 60805, 609 (А-П) 61402, 61403, 61408, 702, 704, 705;

· Сумма средств, рассчитанной по кодам: 8934, 8936, 8943, 8947, 8949, 8956, 8961,8970,8971, 8948 (уменьшенной на сумму средств, указанную по коду8924), 8981;

2) Взвешивание активов по степени риска производится путем умножения остатка (сумм остатков) средств на соответствующем балансовом счете или его части на коэффициент риска (в процентах), деленный на 100%;

3) Кредитные требования, по которым надлежащее исполнение обязательств заемщика обеспеченно гарантиями субъектов РФ, относятся к III группе активов, если при этом соблюдены установленные законодательствам РФ условия их предоставления;

4) Кредитные требования в части, исполнения обязательств по которой обеспечено залогом собственных долговых ценных бумаг банка - кредитора, под которыми понимаются ценные бумаги, не относящиеся к акциям, относятся к IV группе активов в случае, если срок погашения долговых ценных бумаг. Хотя бы на один календарный день превышает срок кредитного требования, и если предметом залога являются собственные долговые ценные бумаги банка - кредитора по предъявлении, находящиеся в закладе банка - кредитора;

5) В расчет IV группы активов включаются вложения в ценные бумаги (акции и долговые обязательства) торгового портфеля, включаемые в расчет I, II и III групп активов, а также акций, балансовая стоимость которых уменьшает величину собственных средств банка в соответствии с Положением Банка России № 215-П

В зависимости от характера средств выделяют операции: первичные (прямое размещение средств, напр. Выдача межбанковского кредита), вторичные (связанные с отчислениями банков в специальные фонды), инвестиционные (вложение средств банка в основные фонды).

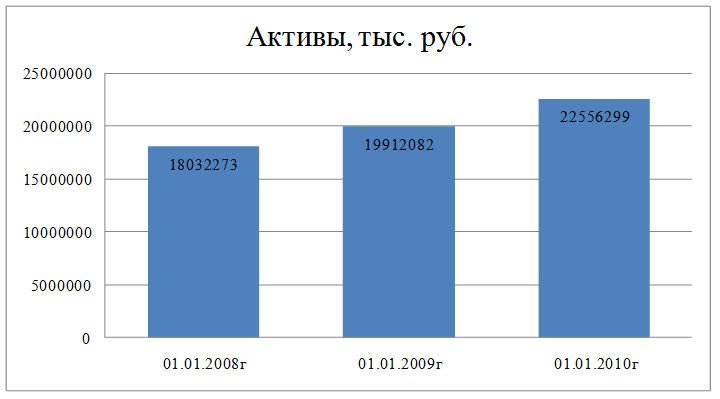

Банковские активы образуются, как правило, в результате активных операций, т.е. размещение собственных и привлеченных средств с целью получения дохода, поддержание ликвидности и обеспечения функционирования банка. Именно в результате активных операций банк получает основную часть своих доходов. (Табл.2.2)

Табл. 2.2 Активы, тыс. руб.

В балансовых отчетах российских коммерческих банков выделяют следующие агрегированные статьи активов:

1. Денежные средства и счета в Центральном банке РФ

2. Государственные долговые обязательства

3. Средства в кредитных организациях

4. Чистые вложения в ценные бумаги для перепродажи (ценные бумаги для перепродажи по балансовой стоимости за вычетом результатов под обеспечение ценных бумаг)

5. Чистая ссудная и приравненная к ней задолженность (ссудная и приравненная к ней задолженность за вычетом резервом на возможные потери по ссудам)

6. Проценты начисления (включая просроченные)

7. Основные средства и нематериальные активы, хозяйственные материалы, малоценные и быстроизнашивающиеся предметы

8. Чистые долгосрочные вложения в ценные бумаги и доли

9. Расходы будущих периодов по другим операциям

10. Прочие активы

Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к валюте баланса. Активы банка можно квалифицировать по следующим критериям:

по назначения,

по ликвидности,

по степени риска,

по срокам размещения,

по субъектам.

Рассмотрим некоторые из них

Группировка активов по ликвидности:

По степени ликвидности активы банка можно подразделить на четыре группы:

1) Высоколиквидные активы, находящиеся в немедленной готовности, или первоклассные ликвидные средства: наличные деньги, драгоценные металлы, средства в ЦБ РФ, средства в банках нерезидентах из числа группы развитых стран, средства в банках для расчетов по пластиковым картам, облигации Банка России, средства, предоставленные третьим лицам до востребования;

2) Ликвидные активы, находящиеся в распоряжении банка, которые могут быть превращены в денежные средства, кредиты и платежи в пользу банка со сроком исполнения сроком до 30 дней;

3) Активы долгосрочной ликвидности, кредиты, выданные банком, размещенные депозиты, в том числе в драгоценных металлах, с оставшимся сроком до погашения свыше года;

Статьи по теме:

Основные показатели

состояния страхового рынка России: количество компаний, объемы выплат и другие объемные

показатели, их динамика

Общественное развитие России обусловило необходимость перехода к страховому рынку, функционирование которого опирается на познание и использование экономических законов, таких как закон стоимости, закон спроса и предложения. [2]

В условиях огосударствленной социалистической экономики потребность ...

Характеристика производственно – хозяйственной деятельности ЧПУП «Эверест»

Частное производственное унитарное предприятие «Эверест», перерегистрированное из малого предприятия «Олимп», зарегистрированного решением Гомельского облисполкома от 30.12.1996г. №666 и занесенного в реестр государственной регистрации №16-028, зарегистрировано решением Гомельского облисполкома от ...

Развитие института ипотеки в России

Во многом уникальный путь развития от предполагаемого времени возникновения и до XVII в. прошел русский залог. Первые дошедшие до нас акты о залоге относятся к XIII - XIV вв.[7]. Первые же законодательные нормы о залоге появляются в Псковской судной грамоте (конец XIV - начало XV в.), где данному ...