Анализ финансово-экономической деятельности ЗАО КБ "КЕДР"

Материалы » Анализ банковских услуг ЗАО КБ "Кедр" в условиях нестабильной экономики и разработка мероприятий по внедрению новых видов услуг » Анализ финансово-экономической деятельности ЗАО КБ

"КЕДР"

4) Малоликвидные активы, долгосрочные инвестиции, капитализированные активы, просроченная задолженность.

Доля первых двух групп активов по требованию Банка России должен быть не менее 20% от всех активов за вычетом обязательных резервов кредитной организации. В современных условиях у многих банков эта доля превышает установленный минимум. Как уже говорилось, банки испытывают проблему избыточной ликвидности, не имея достаточного количества надежных направлений доходного размещения средств.

По международным требованиям доля высоколиквидных активов в общем объеме активов должна составлять от 12 до 15%. Ликвидность банка оценивается в основном путем соотнесения групп активов различной степени ликвидности с соответствующими группами пассивов.

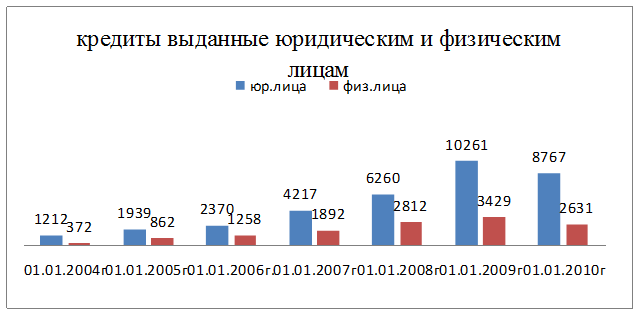

Основными видами активных операций коммерческого банка являются операции по предоставлению кредитов физическим и юридическим лицам.

Как видно из рисунка наибольшую динамику имел рост выдачи кредитов ЗАО КБ "КЕДР" юридическим лицам. (Табл.2.3)

Табл.2.3 Кредиты, выданные юридическим и физическим лицам млн. руб.

В течение 2010 года в ЗАО КБ "КЕДР" было выдано кредитов физическим лицам на сумму 2631млн. рублей, что в 4 раза меньше кредитов выданных юридическим лицам.

Анализ структуры кредитов, выданных населению, показывает, что наибольшим спросом продолжают пользоваться кредиты на неотложные

нужды, которые составляют по рублевым кредитам 70 % от суммы выданных рублевых кредитов.

Главной задачей при работе с физическими лицами является повышение качества банковского сервиса и скорости проведения операций для населения. Качество современного банковского сервиса характеризуется составом предлагаемых отделением продуктов и услуг, их соответствие потребностям клиентов, так же уровнем их обслуживания.

С каждым клиентом ЗАО КБ "КЕДР" стремится к установлению долгосрочных партнерских отношений. С этой целью он прогнозирует развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводит маркетинговые исследования, разрабатывает и предлагает полный спектр банковских продуктов и услуг.

Комиссионные операции - это такие операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. Число этих операций постоянно растет, а на их осуществление банком не отвлекаются собственные или привлеченные средства.

К числу основных комиссионных операций относятся: расчетно-кассовые операции, трастовые операции, операции с иностранной валютой, информационные услуги.

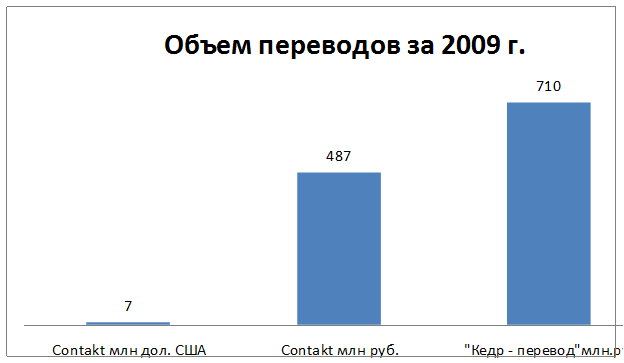

В 2010 г. население активно пользовалось услугами отделения по денежным переводам. (Табл.2.4) За год совершено 1197 млн. руб.

Табл.2.4 Объем переводов по системе "Кедр - перевод" и "Контакт"

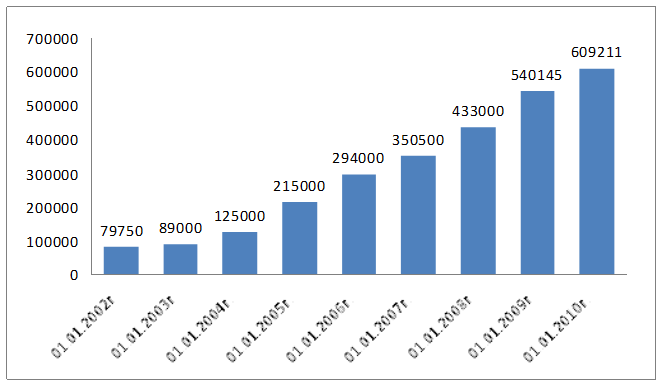

На протяжении последних лет развитие регионального рынка банковских карт имело стабильную положительную динамику, как по объему эмиссии, так и по величине оборота.

Табл.2.5 Количество международных банковских карт эмитированных коммерческими банками России (шт.)

Рассмотрев табл.2.5 можно сделать вывод, что общее количество международных карт с 2002 года значительно выросло и на начало 2010 года составило 609211 карт.

ЗАО КБ "КЕДР" осуществляет операции с наличной иностранной валютой, а именно операции по покупке и продаже долларов США. По данным таблицы 2.6 видно, что в 2009 году в связи с кризисом оборот валютно-обменных операций по сравнению с 2008 годом значительно сократился.

Табл.2.6 Оборот валютно-обменных операций, млн. дол. США

Начиная с 2004 года, экономический климат в стране стал меняться в лучшую сторону, что незамедлительно сказалось на повышении спроса населения и предприятий в кредитных ресурсах (табл.2.7, табл.2.8), чему способствовала своевременная выплата и увеличение заработной платы, и снижение ставки рефинансирования ЦБ РФ. По данным на 01.06.2010г ставка рефинансирования составляет 7,75%

Табл.2.7 Кредиты выданные населению

Табл.2.8 Кредиты выданные юридическим лицам и предприятиям (млн. руб.)

Статьи по теме:

Формы и виды кредита

В соответствии с требованиями Банка России предоставление кредита на разнообразные потребности заемщиков может осуществляться несколькими способами:

• в разовом порядке;

• многоразовым образом в меру потребности в пределах открываемой заемщику линии и срока кредитования, установленного в кредитн ...

Природно-экономические условия предприятия

Важнейшей составной частью сельскохозяйственных ресурсов, незаменимым средством производства является земля. От того, как она используется, зависит развитие всех отраслей сельскохозяйственного производства и, соответственно, результаты работы предприятия /23/.

Общая земельная площадь, арендуемая ...

Анализ системы планирования и организации предоставления

услуг в ООО "B&B INSURANCE"

Система планирования и организации предоставления услуг в Агентстве Филиала "B&B INSURANCE" обладает рядом особенностей.

Прежде всего, Агентство филиала ООО "B&B INSURANCE" не является полностью самостоятельной системой, поэтому планируемые направления его развития дол ...