Понятие расходов

Материалы » Анализ расходов коммерческой организации » Понятие расходов

Характеристика расходов, их классификация и оценка, признание в учете и отражение в отчетности определяются Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации».

Концепция расходов, лежащая в основе ПБУ, состоит в том, что не всякие затраты относятся к расходам, так же как и не всякие поступления являются доходами[1].

Без расходов нет доходов. Расходы как объект бухгалтерского учета отражаются против соответствующих им доходов точно так же, как доходы могут быть записаны на счетах только против соответствующих им расходов.

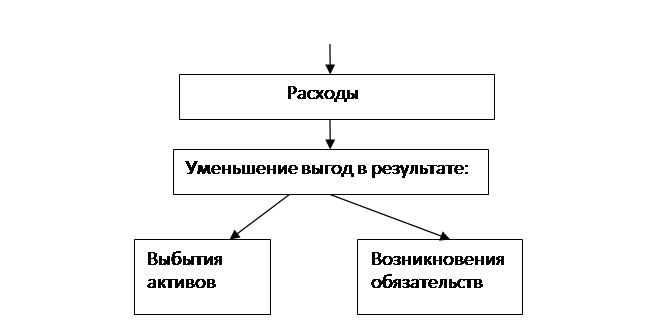

Расходы организации представляют собою уменьшение экономических выгод в результате выбытия активов, то есть денежных средств, иного имущества или возникновения обязательств, без соответствующего увеличения активов организации.

Общий подход к группировке расходов заключается в разделении их на относящиеся к обычным видам деятельности и прочие (операционные и внереализационные) расходы.

Расходы признаются в бухгалтерском учете независимо от того, как они принимаются в расчетах по налогообложению прибыли, независимо от формы расхода (денежной или натуральной) и от намерения или возможности получить доход в виде выручки или иных поступлений.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами[2].

Прочие расходы – уменьшение экономических выгод в результате выбытия активов, не связанных с расходами от обычных видов деятельности, а так же расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета, проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств и т.п.

|

Рис.1 Понятие доходов и расходов

Операционные и внереализационные расходы относятся к группе прочих расходов.

Кроме того, классификация расходов расходы от обычных видов деятельности и прочие расходы исходит из существенности их величины для организации и регулярности (стабильности) получения[3].

Определения и перечни прочих доходов и расходов (в целях бухгалтерского учета) приведены в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Для удобства сопоставления сведем их в таблицу 1.1

Кроме того, при классификации расходов на расходы по обычным видам деятельности и прочие расходы необходимо исходить из существенности их величины для организации и регулярности (стабильности) получения.

Таблица 1.1

Состав прочих расходов

|

Операционные |

|

Расходы, связанные с предоставлением за плату во временное пользование активов организации |

|

Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности |

|

Расходы, связанные с участием в уставных капиталах других организаций |

|

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции |

|

Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) расходы, связанные с оплатой услуг, оказываемых кредитными организациями |

|

Прочие операционные расходы |

|

Внереализационные |

|

Штрафы, пени, неустойки за нарушение условий договоров |

|

Возмещение причиненных организацией убытков |

|

Суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания |

|

Курсовые разницы |

|

Сумма уценки активов (за исключением внеоборотных активов) |

|

Прочие внереализационные расходы |

|

Чрезвычайные |

|

Расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.) |

Статьи по теме:

Состояние страхового рынка России

Перестройка вызвала изменения в организации и финансировании социального страхования. К первой попытке реорганизации старой системы соцстраха можно отнести Постановление Совета Министров СССР и ВЦСПС от 15 августа 1990 года «О совершенствовании порядка финансирования расходов на социальное страхов ...

Бюро кредитных историй

Центральный каталог кредитных историй создан для сбора, хранения и представления субъектам кредитных историй и пользователям кредитных историй информации о бюро кредитных историй, в котором (которых) сформированы кредитные истории субъектов кредитных историй. Кроме того, Центральный каталог кредит ...

Метод инвестиционной группы

Общий коэффициент капитализации может быть рассчитан методом инвестиционной группы. В общем виде метод инвестиционной группы принимает во внимание, какая часть выкупного капитала приходится на ипотечный кредит и какая - на собственный капитал. Он взвешивает доли в выкупном капитале по ставке проце ...