Анализ собственных средств коммерческого банка

Материалы » Оценка ресурсной базы коммерческого банка » Анализ собственных

средств коммерческого банка

Прибыль. Наряду с фондами немаловажным компонентом собственных средств банка выступает его прибыль, которая образуется за счет доходов банка за вычетом его расходов. В совокупности собственные средства банка являются его капиталом и служат одним из источников активных операций.

При анализе качественного состава собственных ресурсов банка следует рассчитывать удельный вес отдельных элементов в их общем объеме. Наибольший удельный вес в собственных ресурсах банка принадлежит уставному фонду (около 85%). Прибыль, фонд накопления и другие фонды достигают относительно незначительных сумм, что составляет примерно 9, 2 и 4,5% собственных средств соответственно.

Важным разделом анализа собственных средств является анализ уставного фонда банка. Для общей характеристики изменений масштабов деятельности банка рассчитывают темп прироста УФ. На основании расчета данного показателя выявляют статус банка, темпы экспансии банковской деятельности. Для расчета темпа прироста уставного фонда используют следующие формулы, %:

(1)

(1)

Темп прироста = Темп роста - 100. (2)

Другими показателями, характеризующими изменения УФ во времени или в пространстве, являются среднегодовые темпы роста за определенные годы или в региональном разрезе. Анализ при этом может быть детализирован по различным признакам.

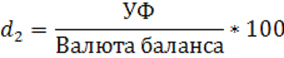

Немаловажными в анализе являются показатели, характеризующие удельный вес УФ в сумме собственных средств (d1) и в общей сумме собственных, привлеченных и заемных средств банка (d2).

Увеличение удельного веса УФ в структуре собственных средств (или валюте баланса) свидетельствует об укреплении статуса коммерческого банка.

Показатели d1 и d2 могут быть рассчитаны по формулам, %:

d1 = ![]() (3)

(3)

(4)

(4)

Комплексный анализ УФ коммерческого банка можно провести с помощью следующих показателей.

1. Неоплаченная сумма УФ акционерами банка (сч.9946)

2. Фактически оплаченный УФ (сч.010) (код 8965)

3. Процент оплаты УФ (стр.2 (стр.2 + стр.1) х 100%)

4. УФ на 1 руб. активных операций (стр.2: А)

5. УФ на 1 руб. кредитных вложений (стр.2: КВ)

6. УФ на 1 руб. собственных средств (стр.2: СС)

7. УФ на 1 руб. привлеченных средств (стр.2: ПС)

8. УФ на 1 руб. заемных средств (стр.2: ЗС)

9. УФ на 1 руб. обязательств банка (стр.2: 0)

10. УФ на 1 руб. валюты баланса (стр.2: ВБ)

11. УФ на одного акционера (стр.2: N, где N - число акционеров)

12. Номинальная стоимость одной акции (На)

13. Доля одной акции в общей сумме УФ (стр.12: стр.2 х100%)

Структурный анализ собственных средств включает анализ состава акционеров (пайщиков) коммерческого банка. Для этого используются данные аналитического учета по балансовому сч.010 - лицевые счета акционеров (пайщиков), а также данные, отражающие операции по выпуску и покупке собственных акций банка. Такой анализ позволяет определить, каким предприятиям (кооперативам, частным лицам и т.п.) принадлежит большинство голосов на общем собрании и, следовательно, куда целесообразно направить деятельность банка, чтобы удовлетворить свои интересы.

Статьи по теме:

Банковская система

Кредитная система в широком смысле слова представляет собой совокупность банковских и иных кредитных учреждений, право вые формы организации и методы осуществления кредитных операций. Дальнейшее развитие кредита и банков проявляется в развертывании, расширении, обобществлении финансово-кредитных у ...

Действия страхователей и потерпевших при наступлении страхового случая и

определение размера страховой выплаты

В случае, когда страхователь, а также водитель, управляющий транспортным средством в отсутствие страхователя, являются участниками дорожно-транспортного происшествия, они обязаны сообщить другим участникам указанного происшествия по их требованию сведения о договоре обязательного страхования, по к ...

Национальные особенности рынка ценных бумаг

Полная картина современного российского рынка ценных бумаг не может сложиться без описания его инфраструктуры. Новейшая история нашего фондового рынка берет свои истоки с начала 90-х годов. За это время произошло становление профессиональных участников, создание современной технологической инфраст ...