Анализ собственных средств коммерческого банка

Материалы » Оценка ресурсной базы коммерческого банка » Анализ собственных

средств коммерческого банка

У банка может и не быть собственных средств-нетто, вложение которых приносит доход. Это происходит в случае, если сумма отвлеченных собственных средств превысит величину собственных средств-брутто. В такой ситуации необходимо выявить и устранить причины недостатка средств, так как очевидно, что на покрытие собственных затрат банка направляются привлеченные средства, а это является симптомом неэффективной работы банка.

Для оценки качественного состава собственных средств определяют коэффициент иммобилизации:

(5)

(5)

Снижение значения коэффициента иммобилизации в динамике характеризует рост доходов банка.

Важным является также коэффициент эффективности использования собственных средств банка, указывающий на то, сколько приходится собственных средств на 1 руб. кредитных вложений:

(6)

(6)

Кроме того, определяется соотношение собственных средств и суммы рисковых активов.

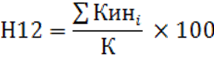

Инструкцией Банка России № 110-И введен норматив использования собственных средств банка (капитала) для приобретения акций (долей) других юридических лиц (Н12). Он установлен в форме процентного соотношения размеров инвестируемых и собственных средств банка и рассчитывается по формуле, %:

(7)

(7)

где Кинi - величина i-й инвестиции банка в акции (доли) других юридических лиц.

Максимально допустимое значение норматива Н12 установлено в размере 25%.

Для обеспечения ликвидности и платежеспособности банка необходимо умение управлять собственными средствами. При расширении активных операций и росте объема депозитов возникает задача увеличения собственного капитала банка. Эффективным инструментом управления собственным капиталом выступает политика в области дивидендов по выпущенным банком акциям. Например, повышение дивидендов влечет за собой увеличение цены за акцию, а, следовательно, возможность продажи дополнительных акций и, как результат, - рост собственного капитала банка. Другой задачей банка является умение эффективно использовать собственные ресурсы, увеличивая при этом доходность и ликвидность банковских операций.

Статьи по теме:

Динамика по видам страхования

Динамика страховых взносов, официальные данные:

Основные факторы, оказавшие влияние на динамику взносов в различных видах страхования в 2009 году – падение производства и снижение объемов кредитования, сокращение доходов населения, ослабление курса рубля и инфляция, и изменения в законодательст ...

Развитие финансовой карточной технологии в России

Карты иностранных компаний и банков начали применяться в СССР с 1969г., когда начала создаваться сеть организаций, принимающих эти карты при расчетах. В 1969 г. Diners Club и American Express заключили с Госкоминтуристом СССР агентское соглашение на обслуживание в Союзе карточек этих платежных си ...

Понятие кредитной системы

В российской и зарубежной литературе не существует единого мнения относительно понятия «кредитная система»:

Кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала (Е. Ф. Жу ...