Основные методы совершенствования системы предоставления страховых услуг

Материалы » Система планирования и организации услуг по страхованию в страховой компании » Основные методы совершенствования системы предоставления

страховых услуг

Для того чтобы косвенные продажи страхования были эффективны, необходимо, чтобы стоимость полиса была мала по сравнению с ценой основного продукта. Этим достигается ее приближение к цене, пренебрежимо малой для клиента. При этом она может быть мала либо абсолютно, либо относительно. Абсолютно малые страховые премии более приемлемы для клиента, тогда как суммы, малые по отношению к стоимости основной покупки, чаще встречают отторжение со стороны потребителей. Во всех случаях страхование служит для повышения качества основной услуги, которое должно в потребительском представлении значить больше, чем та относительно малая сумма, которую ему приходится за нее платить.

Лучше всего, если при выборе системы косвенного распространения страхования в пакете с прочими продуктами компании удастся найти партнера, связанного с определенным кругом постоянной клиентуры стабильными финансовыми и торговыми отношениями. Такой партнер должен предоставлять своим клиентам более востребованную услугу, чем страхование. Это может быть банк, компания сотовой телефонной связи, Интернет-провайдер и т.д. Если это удастся, страховщик может организовать продажу полисов с оплатой за счет списания средств со счета клиента у поставщика основных услуг - например, компании, предоставляющей Интернет-услуги. Это позволит сделать намного более гибкой систему Интернет-продаж. В настоящее время косвенные продажи страхования в пакете с нестраховыми услугами еще не получили распространения в России.

На рынке предприятий весьма эффективным является комбинирование страхования с кредитованием. Дело в том, что современные российские предприятия, как правило, испытывают острую нужду в краткосрочных и долгосрочных кредитах для пополнения оборотных средств и инвестиций. Если страховщик сумеет предоставить ему соответствующее финансовое кредитное обслуживание, то в качестве опций к нему он может предлагать страховые услуги. Страховая компания самостоятельно не может выдавать кредиты, поэтому для организации комплексного обслуживания можно привлечь аффилированный банк страховщика, а в качестве обеспечения кредитов - резервы страховой компании.

Эффективность той или иной системы продаж определяется тем, как она воздействует на потребителя в процессе принятия решения о страховании. Принятие решения о страховании - это сложный процесс, состоящий из нескольких этапов. Если страховщик хочет добиться успеха, на каждом из них на потенциального потребителя необходимо оказывать определенное воздействие. При активных продажах это могут быть, например, агентские усилия, при пассивных - различная реклама.

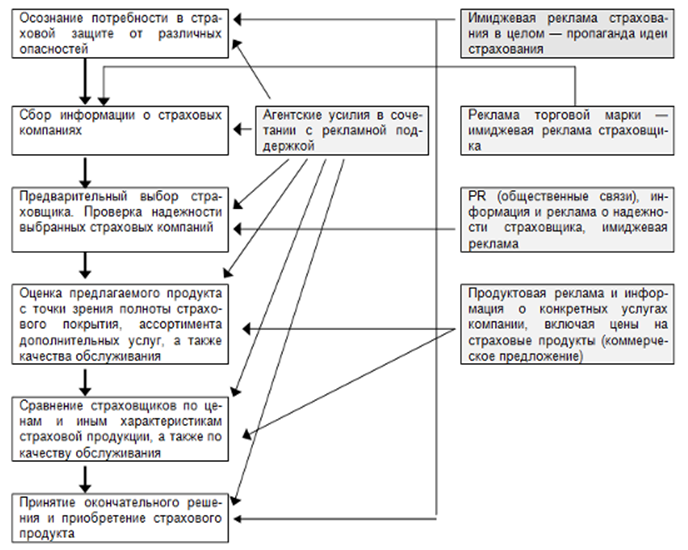

Рассмотрим примерную схему принятия решения о страховании, представленную на рисунке 3.1.

Рисунок 3.1 - Соотношение различных видов активизации продаж страховой продукции в плане их воздействия на этапы принятия решений о страховании

Как видно из рисунка 3.1, агентские усилия позволяют воздействовать на все этапы, предшествующие продаже страхового продукта. Они дают возможность активизировать пассивную клиентуру и стимулировать активные продажи, поэтому их эффективность является наибольшей. Наименее эффективным является стимулирование продаж при помощи рекламы. Дело в том, что каждый этап принятия решения нуждается в особой рекламной поддержке. Кроме того, реклама недостаточно способствует принятию окончательного решения о страховании. Поэтому рекламное стимулирование, прежде всего, рассчитано на относительно узкую группу активных клиентов - в отличие от агентских продаж. Дело в том, что активный потребитель не нуждается в том, чтобы его выводили из пассивного состояния. Для выбора компании и продукта ему необходима информация, носителем которой и является реклама. О более высокой эффективности агентских усилий свидетельствуют оценки страховщиков, основанные на опыте практической деятельности.

Если говорить о перспективных прямых каналах сбыта, достаточно интересной является одна из возможностей адаптации сетевого маркетинга в российских условиях. Она состоит в том, что агентами являются сами клиенты страховщика. Компания предлагает им скидки со стоимости полиса, если они приведут новых клиентов - такую сбытовую систему можно назвать "приведи соседа". Такая система ничего не стоит страховщику в плане стартовых инвестиций. Непостоянный характер работы страхователей - агентов сводит на нет основные недостатки системы многоуровневого маркетинга. В роли агентов в данной системе могут выступать сотрудники страховщика, лица, получающие возмещения по страховым событиям (при страховании в пользу третьих лиц). [14]

Статьи по теме:

Природно-экономические условия предприятия

Важнейшей составной частью сельскохозяйственных ресурсов, незаменимым средством производства является земля. От того, как она используется, зависит развитие всех отраслей сельскохозяйственного производства и, соответственно, результаты работы предприятия /23/.

Общая земельная площадь, арендуемая ...

Классификация пластиковых карточек

Пластиковая карта представляет собой документ в виде карточки из негибкого пластика, не подлежащий передаче и помогающий ее держателю отправить товары и услуги и получать со счета денежные сумму.

Существует много признаков по которым можно классифицировать карты.

1. По материалу, из которого они ...

Сущность

финансовых отношений предприятий и коммерческих банков

Все предприятия и организации, получающие денежную выручку, непременно должны прибегать к услугам банков для осуществления расчетов и хранения свободных денежных средств.

Поскольку коммерческие банки создаются и функционируют в форме акционерных обществ, их деятельность возможна только при услови ...