Структура рынка потребительского кредитования

Материалы » Потребительский кредит » Структура рынка потребительского кредитования

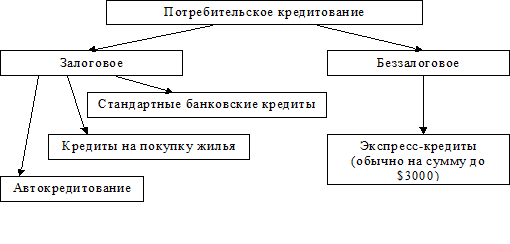

Если рассмотреть структуру рынка потребительского кредитования по целям кредита и степени его обеспеченности, то она будет выглядеть следующим образом (рис. 1).

Рис.1. Структура рынка потребительского кредитования

Сейчас на рынке потребительского кредитования представлено несколько типов кредитных продуктов.

Стандартный банковский кредит, целевой или на неопределенные цели, получить который можно в отделении банка. Для этого надо пройти более или менее сложную процедуру рассмотрения заявки - банк принимает решение в течение нескольких дней или недель. Как правило, стандартный банковский кредит сопровождается относительно высокими требованиями к заемщику, требуется подтверждение его доходов или залог. Однако, имея такие гарантии, банк снижает свои риски и в результате предлагает более низкие ставки.

Самостоятельный и относительно новый вид кредитования для частных лиц на российском рынке - овердрафт. Этот банковский продукт характеризуется определенным лимитом задолженности, который может погашаться и возобновляться в полном объеме в течение срока действия договора несколько раз. В рамках овердрафта происходит кредитование расчетного счета клиента при отсутствии или нехватке денежных средств в пределах установленного договором лимита. Получение овердрафта предполагает довольно тесные отношения между банком и клиентом, при этом банк предпочитает клиентов, которым он может доверять, - как правило, получение овердрафта предполагает наличие положительной кредитной истории. Крайне желателен и подтвержденный высокий доход. Ставки здесь устанавливаются довольно высокие, но надо иметь в виду, что этот продукт максимально удобен в использовании с потребительской точки зрения.

Технология овердрафта предполагает оплату расчетных документов (платёжные поручения, поручения на покупку иностранной валюты) клиента сверх текущего остатка на счете в пределах свободного лимита овердрафта со следующего рабочего дня после даты соглашения (день Ti) за исключением платежей на погашение задолженности по кредитам, предоставленным банком и платежей на оплату картотеки к счету (за исключением неоплаченных документов заёмщика, т.е. принятых к исполнению, но неисполненных платёжных поручений клиента при недостаточности средств на счете клиента в банке); предоставление кредита на счет в размере дебетового сальдо на конец дня; списание (безакцептное) ненулевых остатков на счете в погашение кредита до наступления срока погашения кредита (день Ti); погашение кредита и процентов по нему по платёжным поручениям заёмщика в течении срока овердрафта; списание (безакцептное) поступивших на счет денежных средств в погашение задолженности по кредиту в день погашения кредита, процентов по нему и комиссии за поддержание в дату их взимания, указанную в соглашении; списание (безакцептное) находящихся и поступивших на расчетные счета заёмщика в банке денежных средств в погашение просроченной задолженности по кредиту, процентов и штрафов.

Срок овердрафта обычно устанавливается от 90 до 180 дней в зависимости от формализованных критериев оценки. Продление срока производится путём заключения нового соглашения на условиях предоставления. При этом новый срок начинает течь со дня окончания предыдущего срока, при условии, что задолженность по предоставленным овердрафтам на дату окончания предыдущего срока должна быть погашена (задолженность по кредитам на конец операционного дня равна 0). Срок пользования кредитом определяется как максимальный срок непрерывной задолженности и устанавливается до 14 либо до 30 дней исходя из формализованных критериев.

Лимит овердрафта устанавливается в зависимости от формализованных критериев оценки в размере до 30% от среднемесячного чистого оборота по счетам заёмщика в банке за последние 3 месяца либо от среднемесячного чистого оборота, который заёмщик обязуется поддерживать по своим счетам в банке в период действия соглашения. Минимальный лимит овердрафта устанавливается только в рамках лимитов.

Плата за предоставление устанавливается как комиссия за предоставление в процентах годовых от суммы лимита (с увеличением лимита размер комиссии уменьшается) с указанием минимального размера. Взимается в дату подписания соглашения и рассчитывается со следующего рабочего дня после даты соглашения. До уплаты этой комиссии кредиты не предоставляются. В Сбербанке это комиссия за открытие лимита и взимается ежемесячно; так же она устанавливается в процентах годовых как плата за поддержание и уплачивается на сумму свободного (неиспользованного) лимита со следующего рабочего дня после даты соглашения ежемесячно не позднее 25 числа каждого календарного месяца срока овердрафта. Должна быть больше комиссии за предоставление, но меньше чем надбавка к процентной ставке; либо устанавливается в виде надбавки к процентной ставке по кредиту. Должна быть больше, чем плата за поддержание.

Статьи по теме:

Роль и место рынка ценных бумаг в реформированной

экономике

В результате глубоких институциональных реформ Россия достигла значительного прогресса в формировании экономики рыночного типа и создании основных элементов 3-х уровневой системы ее финансирования:

1. бюджетное финансирование;

2. банковские кредиты;

3. прямые инвестиции через механизм рынка кап ...

Функции и структура рынка ценных бумаг

Как любой другой рынок, рынок ценных бумаг обеспечивает механизм воздействия спроса и предложения. Предложение формируется частными компаниями и государством, которые нуждаются в дополнительных средствах для финансирования своей деятельности. Они выступают на фондовом рынке заемщиками, в то время ...

Банковская деятельность на основе корреспондентских отношений

Существование множества банков и банковских организаций различных типов породило потребность в эффективных межбанковских отношениях, с тем, чтобы повысить эффективность предоставления финансовых услуг на местном уровне. Необходимость создания эффективных межбанковских связей стала очевидной с того ...