Депозитные операции коммерческого банка

Материалы » Депозитные операции коммерческого банка

За пользование привлеченным средством коммерческие банки платят вкладчикам процентный доход, который может выплачиваться авансом, периодически (ежемесячно, раз в квартал, по итогам года) и после окончания срока действия депозита. Действующими правилами предусмотрено ежемесячное начисление процентов независимо от даты их фактической выплаты согласно заключенному соглашению. Проценты подлежат начислению ежемесячно, не позднее, чем в последний рабочий день месяца. Начисленные, но не уплаченные проценты относят к начисленным затратам. Начисленные по депозитам проценты отображаются в балансе на первое число следующего месяца как обязательства банка, а в отчете о прибылях и убытках - как понесенные затраты.

В банковской практике используется три метода определения количества дней для расчета процентов:

1. Метод «факт/факт» - при расчете суммы процентов берется фактическое количество дней в месяце и году;

2. Метод «факт/360» - при расчете суммы процентов берется фактическое количество дней в месяце, но условно в году - 360 дней.

3. Метод «30/360» - при расчете суммы процентов берется условное количество дней в месяце - 30 и в году - 360.

Независимо от метода расчета процентов при определении количества дней учитывается первый день и не учитывается последний день соглашения. Так, если срок по депозитному договору установлен с 14 мая до 10 августа, то при определении количества дней для расчета процентов учитывается 14 мая и не учитывается 10 августа. При начислении процентов за отчетный месяц последний день месяца может включаться в расчет, кроме случаев, когда отчетная дата есть датой окончания операции.

Применение разных методов определения количества дней для расчета процентов рассмотрим на примере.

Условия относительно начисления процентов определяются депозитным (кредитным) соглашением. Результаты расчетов показывают, что для вкладчика выгодный метод «факт/360», а для заемщика - метод «30/360».

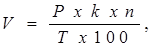

Коммерческие банки могут осуществлять начисления процентов вкладчикам как по простым, так и сложным процентам. Простые проценты являются традиционным видом начисления процентного дохода и исчисляются по формуле:

где: V - сумма процентов за период в n дней;

P - сумма номинала депозита;

k - годовая процентная ставка;

n - количество дней расчетного периода;

T - максимальное количество дней в году по условиям договора.

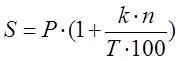

Наращенная сумма депозита рассчитывается таким образом:

где: S - наращенная сумма депозита в конце расчетного периода n, то есть номинал депозита плюс проценты;

P - сумма номинала депозита;

k - годовая процентная ставка;

n - количество дней расчетного периода;

T - максимальное количество днейо в году по условиям договора.

Процентный доход по сложным процентам (капитализация процентов) определяется таким образом: после окончания расчетного периода на сумму вклада начисляется процент и полученная величина причитается к сумме вклада; в следующем расчетном периоде процентная ставка применяется к новой уже увеличенной сумме. Сложные проценты целесообразно применять в том случае, когда выплата процентного дохода осуществляется по окончании срока действия депозитного соглашения.

Статьи по теме:

Законодательные и нормативные основы, используемые при кредитовании предприятия

и оценке ее кредитоспособности

В главе первой ФЗ «О Центральном банке РФ (Банке России)» сказано, что Банк России, по вопросам, отнесенным к его компетенции, издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов Рос ...

Развитие кредитования в Республике Саха филиалом ОАО "Газпромбанк"

Определяя направления повышения эффективности стратегии развития филиальной сети банка, следует отметить, что их достаточно много. Однако все они сводятся к двум основным:

1) выявлению резервов и оптимизации стратегии, в том числе сокращению затрат на развитие и содержание филиалов;

2) корректир ...

Государственные ценные бумаги

В настоящее время на рынке ценных бумаг большинства развитых стран государственные ценные бумаги занимают ведущее место. Выпуск государством ценных бумаг рассматривается как важнейшее средство кредитно-денежного регулирования экономики. Размещая займы, государство привлекает временно свободные ден ...