Депозитные операции коммерческого банка

Материалы » Депозитные операции коммерческого банка

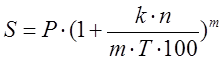

Определить наращенную сумму депозита при применении сложных процентов за период не больше одного года можно, по формуле:

где: S - наращенная сумма депозита в конце периода m, то есть номинал депозита плюс капитализированные проценты;

P - сумма номинала депозита;

K - годовая процентная ставка, %;

n - количество дней за расчетный период;

m - количество периодов (раз) начисления сложного процента;

T - максимальное количество дней в году по условиям договора.

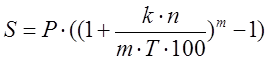

Сумму сложных процентов за определенный расчетный период можно вычислить по такой формуле:

где: S - сумма процентов за расчетный период;

P - сумма номинала депозита;

K- годовая процентная ставка, %;

n - количество дней за расчетный период;

m - количество периодов (раз) начисления сложного процента;

T - максимальное количество дней в году по условиям договора.

Депозит на депозитном счете учитывается на всю сумму его номинала к времени его погашения. В зависимости от метода выплаты процентов по депозитам - за период или на период (авансом) изменяется сумма, которая поступает от вкладчика. В любом случае минимальная сумма депозита и сумма, которая учитывается на депозитном счете, совпадают. По условиям выплаты процентов за период проценты могут выплачиваться периодически или в конце срока, что определено депозитным соглашением. В случае капитализации, проценты также могут начисляться на сумму депозита с учетом процентов, которые получены за минувшие периоды.

Проценты авансом уплачиваются одновременно с внесением средств на депозит. Поэтому номинал депозита будет больше, чем полученная от депонента сумма. Сумма, которая пересчиляется на депозитный счет, равняется сумме номинала депозита за минусом процентов.

Перечисление средств на депозит осуществляется по процентной ставке, которая определяется депозитным соглашением. Для расчета начисленных процентов коммерческие банки могут использовать номинальную или фактическую процентную ставку. Общая сумма начисленных процентов на дату окончания срока действия депозитного соглашения не изменяется.

Расчет с помощью номинальной процентной ставки (метод равных частей) ведет к тому, что затраты банка в первые периоды завышенны по отношению к текущей стоимости суммарных обязательств по депозиту, который включают номинал плюс проценты.

Расчет процентных затрат с помощью фактической процентной ставки (актуарний метод) дает возможность распределять затраты в соответствии с текущей стоимостью депозита в отдельные периоды и относить фактические затраты банка к соответствующей сумме обязательств по депозиту, включая проценты по ним, в определенное время. Поэтому стоимость депозитных ресурсов, который определяется как соотношения процентных затрат к суммарным обязательствам по депозитам, будет неизменной.

Вследствие осуществления валютных операций в банке постоянно изменяется соотношения балансовых и внебалансовых требований и обязательств по каждой иностранной валюте. Это соотношение называют валютной позицией.

Статьи по теме:

Российские еврооблигации

Облигации внешних облигационных займов (еврооблигации) Российской Федерации являются государственными ценными бумагами Российской Федерации. Они выпущены от имени Российской Федерации, а эмитентом выступает Министерство финансов Российской Федерации – федеральный орган исполнительной власти, являю ...

Оценка кредитного риска и основные направления по его снижению

Кредитный риск может быть определен как неуверенность кредитора в том, что должник будет в состоянии и сохранит намерения выполнить свои обязательства в соответствии со сроками и условиями кредитного соглашения. Таким образом, кредитные риски – основа банковского дела, а управление ими традиционно ...

Внутренняя среда страхового рынка

Кратко охарактеризуем элементы внутренней среды страхового рынка.

Товаром, предлагаемым на страховом рынке, является страховая услуга. Страховая услуга может быть предоставлена на основе договора (в добровольном страховании) или на основе закона (в обязательном страховании). В тех случаях, когда ...