Риск невозвращения кредита

Материалы » Кредитная и инкассационная политика » Риск невозвращения кредита

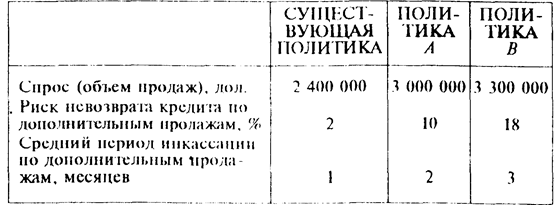

В предыдущем примере мы предположили, что потерь по безнадежным долгам нет. В этой части мы имеем дело не только с задержками инкассации, но и с тем. что часть счетов дебиторов не оплачивается. При любой политике относительно нормативов кредитоспособности будет учитываться и этот фактор. Предположим, что мы рассматриваем действующую политику относительно нормативов кредитоспособности (объем продаж 2 400 000 дол) вместе с двумя новыми, и ожидается, что они дадут следующие результаты:

Предположим, что через 6 месяцев каждый счет передается инкассирующему учреждению и что в среднем 2% выручки от первоначального объема продаж, составляющей 24 млн. дол., фирма никогда не получает; 10% выручки о г дополнительных продаж в сумме 600 000 дол. никогда не будут получены согласно политике А и 18% выручки от дополнительных продаж в сумме 300 000 дол - согласно политике В. Аналогично средний период инкассации 1 месяц относится к первоначальным продажам, двухмесячный - к 600 000 дол. дополнительных продаж согласно политике А и трехмесячный - к 300 000 дол. дополнительных продаж согласно политике В. Это число месяцев относится к годовому обороту дебиторской задолженности 12 раз, 6 раз и 4 раза соответственно.

Дополнительная прибыль, рассчитанная в соответствии с этими новыми стратегиями нормативов кредитоспособности, показана в табл.3. Мы бы хотели принять политику А и не хотели бы заходить так далеко в снижении нормативов кредитоспособности, как при политике В. Предельная выгода положительна при переходе от действующей политики к политике А и отрицательна при переходе от политика А к политике В. Возможно, конечно, что снижение нормативов кредитоспособности, которое так или иначе скажется на политике А, обеспечит даже большую предельную выгоду; оптимальной политикой является та политика, которая обеспечит наибольшую предельную выгоду.

Таблица 3. Прибыль от увеличения объема продаж в сравнении с прибылью, необходимой для компенсации дополнительных вложений в дебиторскую задолженность, - изменение периода инкассации и величины потерь по безнадежным долгам

Статьи по теме:

Коллекторские агентства

Когда коллекторские агентства делали первые неуверенные шаги на рынке возврата банковских кредитов, большинство крупных банков заявляло, что для них предпочтительнее самим собирать долги. Чем обращаться к "чужакам" — структурам, не аффилированным с банками и не подчиняющимся им. В конце ...

Анализ операций филиала ОАО «ТрансКредитБанк» с банковскими пластиковыми

картами

Коммерческий банк «ТрансКредитБанк» является кредитной организацией, созданной по решению учредителей в форме акционерного общества открытого типа в декабре 1992 г.

За 15 лет существования на банковском рынке ТрансКредитБанком создана разветвленная инфраструктура клиентского обслуживания в регион ...

Территориальные подразделения ЦБ РФ

Эффективность выполнения возложенных на департаменты центрального аппарата Банка России функций во многом зависит от успешной работы территориальных подразделений этого банка, поскольку на них ложится основная нагрузка по реализации его функций. Территориальные подразделения Банка России предст ...