Анализ собственных средств коммерческого банка

Материалы » Оценка ресурсной базы коммерческого банка » Анализ собственных

средств коммерческого банка

У банка может и не быть собственных средств-нетто, вложение которых приносит доход. Это происходит в случае, если сумма отвлеченных собственных средств превысит величину собственных средств-брутто. В такой ситуации необходимо выявить и устранить причины недостатка средств, так как очевидно, что на покрытие собственных затрат банка направляются привлеченные средства, а это является симптомом неэффективной работы банка.

Для оценки качественного состава собственных средств определяют коэффициент иммобилизации:

(5)

(5)

Снижение значения коэффициента иммобилизации в динамике характеризует рост доходов банка.

Важным является также коэффициент эффективности использования собственных средств банка, указывающий на то, сколько приходится собственных средств на 1 руб. кредитных вложений:

(6)

(6)

Кроме того, определяется соотношение собственных средств и суммы рисковых активов.

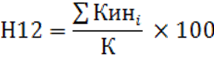

Инструкцией Банка России № 110-И введен норматив использования собственных средств банка (капитала) для приобретения акций (долей) других юридических лиц (Н12). Он установлен в форме процентного соотношения размеров инвестируемых и собственных средств банка и рассчитывается по формуле, %:

(7)

(7)

где Кинi - величина i-й инвестиции банка в акции (доли) других юридических лиц.

Максимально допустимое значение норматива Н12 установлено в размере 25%.

Для обеспечения ликвидности и платежеспособности банка необходимо умение управлять собственными средствами. При расширении активных операций и росте объема депозитов возникает задача увеличения собственного капитала банка. Эффективным инструментом управления собственным капиталом выступает политика в области дивидендов по выпущенным банком акциям. Например, повышение дивидендов влечет за собой увеличение цены за акцию, а, следовательно, возможность продажи дополнительных акций и, как результат, - рост собственного капитала банка. Другой задачей банка является умение эффективно использовать собственные ресурсы, увеличивая при этом доходность и ликвидность банковских операций.

Статьи по теме:

Проверка правильности образования

страховых резервов

Правильный расчет страховых резервов имеет большое значение как с позиций обеспечения страховщиком предстоящих выплат, так и с точки зрения определения достоверных финансовых результатов.

В начале проверки устанавливается наличие у страховщика документов, на основании которых формируются резервы. ...

Методы оценки риска при кредитовании физических лиц

Центральное место в Акционерном коммерческом Сберегательном банке Российской Федерации (ОАО) Приволжское ОСБ 6670 в управлении кредитным риском принадлежит определению методов оценки кредитного риска по каждой отдельной ссуде/заемщику и на уровне банка (кредитного портфеля) в целом. Под оценкой кр ...

Организация оценки кредитоспособности

На финансовом рынке страны Открытое акционерное общество «Белорусский Индустриальный Банк» функционирует почти 16 лет. За это время банк достиг значимых результатов по всем показателям деятельности. В г. Гомеле филиал данного банка создан в целях расширения банковских услуг. Основными задачами фил ...