Анализ привлеченных средств банка

Материалы » Оценка ресурсной базы коммерческого банка » Анализ привлеченных средств банка

Основными задачами по привлечению средств от юридических и физических лиц являются:

- привлечение граждан во вклады;

- проведение платежей населения;

- расширение клиентской базы;

- совершенствование технологии оформления вкладных операций и условий действующих вкладов в рублях и иностранной валюте;

- внедрение программно-технических комплексов при совершении вкладных операций и оказании услуг;

- проведение маркетинговых исследований;

- мониторинг отдельных вкладных продуктов и видов услуг для населения в регионе.

Ресурсная база Сбербанка РФ рассмотрена в разрезе по видам, по собственникам и по срокам.

По видам ресурсную базу банка можно рассмотреть в разрезе:

- остатки на расчетных четах;

- вклады до востребования;

- срочные вклады;

- карточные счета;

- депозитные сертификаты;

- пенсионные счета.

Динамика ресурсной базы по видам показывает, что остатки на расчетных счетах сократились за 2010г. на 2 млрд. руб., вклады до востребования сократились на 28 млрд. руб., срочные вклады выросли на 27 млрд. руб., карточные счета сократились на 9 млрд. руб., депозитные сертификаты выросли на 25 млрд. руб., пенсионные счета выросли на 74 млрд. руб.

Из этого можно сделать вывод о том, что руководство отделения ведет политику на увеличение ликвидности - это, несомненно, положительный момент, так как ликвидность напрямую влияет на финансовою устойчивость банка. Но этот факт также имеет и отрицательные стороны. Прирост срочных вкладов снижает доходность операций банка.

Резкие скачки средств до востребования объясняются характером данных ресурсов. Средства с этих счетов могут быть сняты в любой момент времени, также как и пополнены.

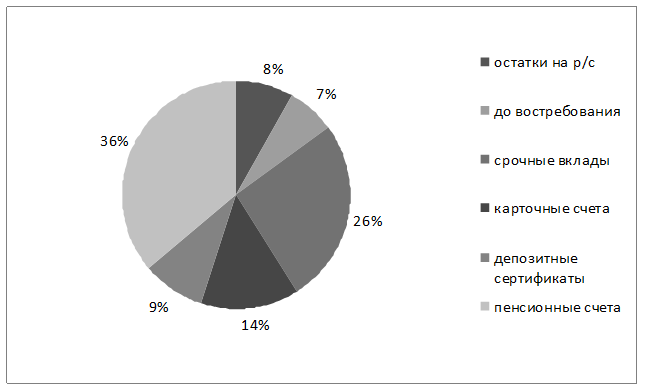

Структура ресурсной базы Сбербанка РФ по видам по состоянию на 1 января 2011г. представлена на рис.1.

Рисунок 1 - Структура ресурсной базы Сбербанка РФ по видам по состоянию на 1 января 2011г.

Как показывают данные, наибольший удельный вес в структуре ресурсной базы Сбербанка РФ по видам по состоянию на 1 января 2011г. занимают пенсионные счета - 36%, срочные вклады - 26% и карточные счета - 14%. Доля остальных привлеченных средств составила: депозитные сертификаты - 9%, остатки на расчетных счетах - 8 %, вклады до востребования - 7 %. По собственникам ресурсную базу банка можно рассмотреть в разрезе:

- физические лица;

- государственные предприятия;

- бюджетные организации;

- ОАО (открытые акционерные общества);

- ООО (общества с ограниченной ответственностью);

- ИП (индивидуальные предприниматели);

- НКО (некоммерческие организации).

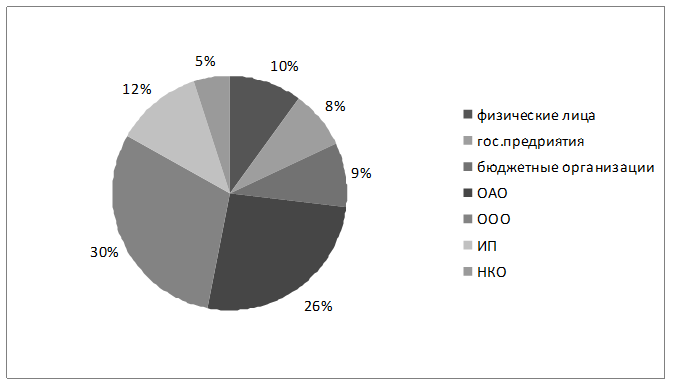

Динамика ресурсной базы по собственникам показывает, что сумма привлеченных средств от физических лиц выросла на 9 млрд. руб. От государственных предприятий привлеченные средства сократились на 10 млрд. руб. От бюджетных организаций привлеченные средства выросли на 3 млрд. руб.

Выросли также привлеченные средства от ОАО на 22 млрд. руб., от ООО - на 43 млрд. руб., от ИП - на 15 млрд. руб., от НКО - на 4 млрд. руб.

Рисунок 2 - Динамика ресурсной базы по собственникам, млрд. руб.

Статьи по теме:

Депозитные операции банков

Депозитные операции являются одними из основных банковских операций. Прием вкладов, то есть депозитов, является операцией займа, заключаемой банком у лица, владеющего капиталом, в котором оно временно не нуждается, или для которого владелец сам не может найти применение. Принимая вклады от населен ...

Оценка кредитного риска и основные направления по его снижению

Кредитный риск может быть определен как неуверенность кредитора в том, что должник будет в состоянии и сохранит намерения выполнить свои обязательства в соответствии со сроками и условиями кредитного соглашения. Таким образом, кредитные риски – основа банковского дела, а управление ими традиционно ...

Общая характеристика операций банка с пластиковыми картами

ОАО ТрансКредитБанк осуществляет свою деятельность по предоставлению услуг населению на протяжении 16 лет. В городе на рынке финансовых услуг, кроме филиала ОАО «ТрансКредитБанка» присутствует 31 коммерческий банк. В настоящее время ОАО ТрансКредитБанк является одним из наиболее авторитетных, наде ...