Анализ структуры кредитного портфеля

Материалы » Кредитные операции коммерческого банка » Анализ структуры кредитного портфеля

Кредитный портфель ГОСБ № 2363 представляет собой совокупность требований банка по предоставленным кредитам.

В состав кредитного портфеля банка входят, таблица 2:

- кредиты организациям (юридическим лицам) и ИПБОЮЛ;

- кредиты частным (физическим) лицам;

Таблица 2 - Кредитный портфель ГОСБ № 2363 Сбербанка России тыс. руб.

|

Показатели |

На 01.01.2007 |

На 01.01.2008 |

На 01.01.2009 |

Отклонение 2009 г. от | |

|

2007 |

2008 | ||||

|

Ссуды юридическим лицам и индивидуальным предпринимателям |

6 232 800 |

5674 329 |

4 683 946 |

- 1548 854 |

- 990 383 |

|

Ссуды физическим лицам |

6 967 789 |

6678 935 |

5966 425 |

- 1 001 364 |

- 712 510 |

|

Ссудный портфель банка |

13200 589 |

12 353 264 |

10 650 371 |

- 2550 218 |

- 1 702 893 |

|

Просроченная ссудная задолженность, в т.ч.: |

157 399 |

411 543 |

582 896 |

+ 425 497 |

+ 171 353 |

|

Просроченная ссудная задолженность юр. лиц |

58 832 |

198 780 |

270 608 |

+ 211 776 |

+71 828 |

|

Удельный вес просроченной ссудной задолженности юр. лиц в кредитном портфеле |

0,9% |

3,5% |

5,7 % |

+ 4,8% |

+ 2,2 % |

|

Просроченная ссудная задолженность физ. лиц |

98 567 |

212 763 |

312 288 |

+ 213 721 |

+ 99 525 |

|

Удельный вес просроченной ссудной задолженности физ. лиц в кредитном портфеле |

1,4 % |

3,2 % |

5,2 % |

+ 3,8 % |

+ 2,0 % |

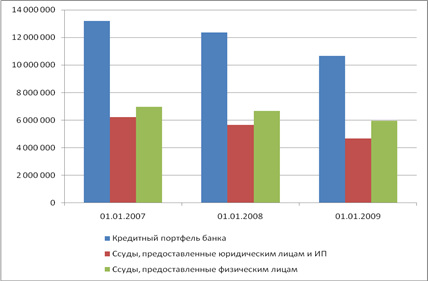

Из таблицы видно, что кредитный портфель отделения почти в равных долях состоит из ссудной задолженности юридических и физических лиц, с небольшим перевесом в сторону задолженности физических лиц. В течение анализируемого периода 2007-2008 г.г. произошло существенное уменьшение кредитного портфеля по ссудам, предоставленным как юридическим лицам, так и физическим лицам. Динамика изменения кредитного портфеля представлена на рисунке 1.

Рисунок 1 - Динамика изменения ссудного портфеля ГОСБ № 2363 (тыс. руб.)

Темп снижения в целом кредитного портфеля за анализируемый период составил 19 %

Статьи по теме:

Оценка качества банковских услуг

Маркетинговое исследование услуги или ее рыночного окружения представляет собой систематические мероприятия по получению оперативной информации в отношении данных, описывающих текущее или перспективное (прогнозное) состояние самой услуги или ее маркетингового окружения, а также анализ и отражение ...

Порядок формирования банковских ресурсов

Коммерческие банки выступают, прежде всего, как специфические учреждения, которые, с одной стороны, привлекают временно свободные средства хозяйства, а с другой - удовлетворяют за счет этих привлеченных средств разнообразные потребности предприятий, организаций и населения.

В финансово-кредитном ...

Сущность понятия фондовый рынок, основные типы

Как правило, термин "фондовый рынок" используется в современной отечественной экономической литературе как синоним термина "рынок ценных бумаг".[12, c.99 – 100] Однако в нашей литературе можно встретить и несколько иную трактовку термина "фондовый рынок". Некоторые ав ...