Оценка использования банковских ресурсов в ОАО «Сбербанк»

Материалы » Экспресс-диагностика анализа и оценки формирования прибыли » Оценка использования банковских ресурсов в ОАО

«Сбербанк»

В настоящее время в Челябинской области успешно функционируют двадцать четыре отделения Сбербанка, сто восемьдесят три дополнительных офиса и сто пятнадцать операционных касс. Сегодня Сбербанк в Челябинске предоставляет широкий перечень услуг как физическим, так и юридическим лицам, постоянно совершенствуя и улучшая качество своей работы.

На данный момент Сбербанк является универсальным кредитно-финансовым учреждением, предлагающим множество различных программ кредитования: ипотечное, автокредитование, кредиты для малого и крупного бизнеса и другие, активно ведется работа с вкладами. Деятельность Сбербанка Челябинска ориентирована, в первую очередь, на работу с населением.

Сбербанк в Челябинской области занимается укреплением своих позиций на финансовом рынке, поэтому одним из главных принципов Сбербанка является открытость и активное взаимодействие с различными заинтересованными организациями и структурами государственной власти и др. Исходя из экономической ситуации и интересов клиентов, Сбербанком в Челябинске регулярно внедряются новые услуги и развиваются уже существующие. Объем и структура ресурсной базы банка являются основой планирования направлений вложений и сроков использования ресурсов, а цена их привлечения и размещения определяет уровень доходности и рентабельности активных операций, что является важнейшим условием эффективной работы коммерческого банка.

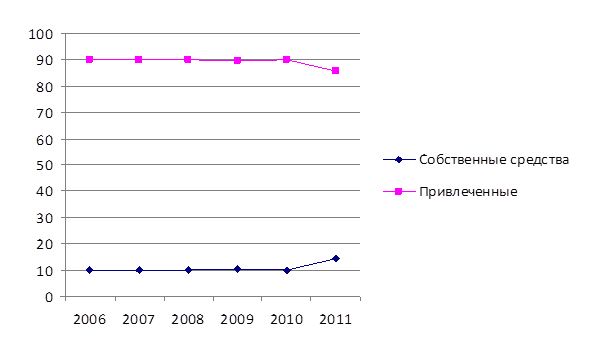

Отобразим структуру собственных и привлеченных средств ОАО «Сбербанк» наглядным образом, что представлено на рис.2.1.

Рис. 2.1 Структура собственных и привлеченных средств ОАО «Сбербанк»

Данные представленные на рис.2.1 наглядно демонстрируют незначительные изменения величин собственных и привлеченных средств банка. По сравнению с 2006г в 2011г. произошло снижение привлеченных средств, и увеличение собственных средств на одинаковую величину, равную 2,2%. Но в 2010 г. банк увеличил величину собственных средств на 49%, а величину привлеченных средств увеличил незначительно – на 0,9%.

Приведенные данные в табл. 2.1 показывают, структура собственных и привлеченных средств по на 2006-2010гг. не изменялась, на начало 2011 г. на долю собственных средств приходилось 10,2% , тогда как на начало 2011 г. этот показатель возрос до 14,4%. Для того чтобы прокомментировать выявленную динамику, необходимо более подробно проанализировать изменение структуры каждой категории ресурсов.

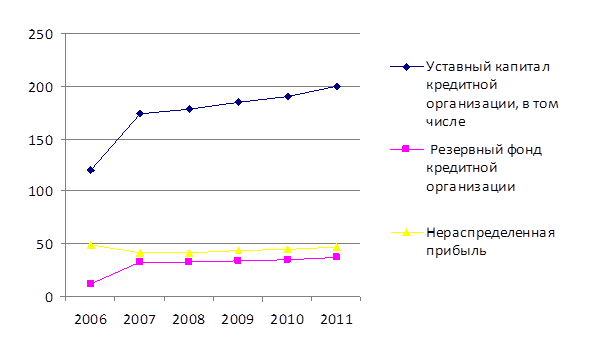

Следующий этап анализа — оценка состояния собственных средств банка и их составляющих. С этой целью проводится оценка структуры собственных средств и тенденций изменения каждого элемента.

Рис. 2.2 Структура и динамика собственных средств ОАО «Сбербанк», млн. руб.

Размер и качественная составляющая собственных средств (капитала) банка оказывают значительное влияние на деятельность Банка, так как он отражает общую надежность и ограничивает совокупный риск, принятый на себя банком. Важным моментом для сохранения своих позиций и обеспечения финансовой устойчивости, необходимой для дальнейшего поступательного развития в условиях жесткой конкурентной борьбы стало увеличение в 2010 году уставного капитала Банка на 114 млн. руб., в связи с чем, собственные средства увеличились за год на 48,2%, что дает банку возможность для расширения деятельности.

Статьи по теме:

Управление операционным риском в банке

Операционный риск, возможно, самый крупный риск любой организации. Практически каждый крупный убыток, с которым столкнулась та или иная компания на протяжении последних 20 лет, начиная с Enron и Wolrdcom и заканчивая убытками трейдера в Societe Generale и последним кредитным кризисом, был вызван о ...

Контроль операций перестрахования

Перестрахование является довольно сложным и для многих отечественных страховых организаций недостаточно изученным видом деятельности. Поэтому в ходе аудиторской проверки особое внимание следует уделить контролю правильности осуществления перестраховочных операций.

Формы контроля рассматриваемой д ...

Стуктурные элементы платёжной системы

Существующая в настоящее время в республике национальная платежная система обеспечивает потребности экономики в целом и банков в частности в своевременном и качественном проведении расчетов. Как и в других странах, она включает ряд элементов, основными из которых являются: участники системы; средс ...