Оценка использования банковских ресурсов в ОАО «Сбербанк»

Материалы » Экспресс-диагностика анализа и оценки формирования прибыли » Оценка использования банковских ресурсов в ОАО

«Сбербанк»

В связи с тем, что ухудшение экономической конъюнктуры негативно отразилось на платежеспособности заемщиков, банк был вынужден значительно увеличить размер отчислений по резервам на возможные потери по ссудам, ссудной и приравненной к ней задолженности на 24,8 млн.руб.

Исходя, из приведенных выше данных следует, что в абсолютном выражении объем собственных средств банка за 2006-2010г. увеличился на 135,1 млн. руб. и составил в 2011г. 415,3 млн. руб.

Изменение собственных средств банка произошло за счет роста: уставного капитала; резервного фонда кредитной организации; нераспределенной прибыли.

Следует отметить, что рост капитала в основном произошел за счет увеличения уставного капитала на 114,0 млн. рублей в 2010 г.

По состоянию на 01.01.2011г. размер уставного капитала увеличился на 132,6%, тогда как нераспределенная прибыль в 2010 г уменьшилась на 2,4% по сравнению с итогами работы в 2006г. Таким образом, банку необходимо принять меры по повышению доходности операций с целью увеличения чистой прибыли банка (см. приложение 1).

За период 2006-2011гг. в структуре собственных средств преобладают доли двух основных статей: уставного капитала и нераспределенной прибыли. К началу 2010г. доля уставного капитала составляла 30,7%. Доля нераспределенной прибыли составляла 17,7%.

На начало 2011г. доля уставного капитала составила 48,2%. Рост уставного капитала произошел за счет номинальной стоимости зарегистрированных обыкновенных акций на 133,5%. Доля нераспределенной прибыли составила 11,3%.

Рост уставного капитала на 132,6% говорит о положительной работе банка по наращиванию собственной капитальной базы.

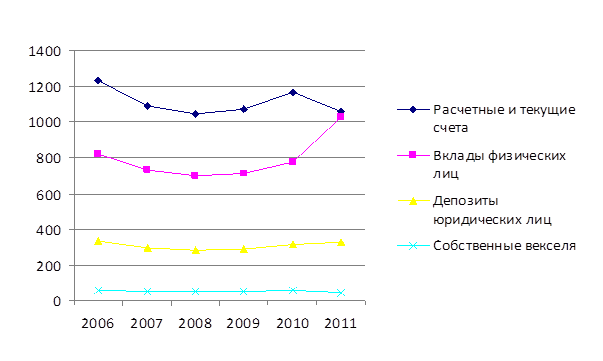

Важное место в анализе ресурсной базы занимает анализ привлеченных ресурсов банка, так как они занимают наибольший удельный вес в структуре пассива банка.

Рис. 2.3 Средний работающий остаток и средняя стоимость по видам привлеченных средств в ОАО «Сбербанк»

Поскольку от характера привлечения ресурсов зависит их последующее использование и эффективность деятельности банка, в процессе анализа необходимо исходить из того, что: высокая доля крупных депозитов снизит стабильность ресурсной базы; повышение доли срочных депозитов в общей сумме мобилизуемых средств оценивается положительно с одной стороны, так как срочные депозиты являются наиболее стабильной составляющей привлекаемых ресурсов и повышают ликвидность, позволяют осуществлять кредитование на более длительные сроки, но с другой стороны - приводит к росту расходов банка; увеличение удельного веса остатков средств на текущих счетах и счетах до востребования ведет к снижению расходов банка.

Как видно из приведенных выше данных, за 2006-2011гг. объем привлеченных ресурсов банка увеличился на 23,6 млн. руб. или на 1%. Это обусловлено главным образом ростом вкладов физических лиц.

Объем привлеченных средств юридических лиц сократился на 11,4% или на 185,2 млн. руб. и составил 1 434,5 млн. руб. (88,6 % от суммы привлеченных средств на начало года – 1 619,7 млн. руб.). Снижение объема произошло за счет сокращения остатков на расчетных счетах клиентов на 11,3%, снижения выпуска векселей банка – на 25,7%, снижения средств, размещаемых юридическими лицами в депозиты – на 0,5%, на что повлияла неблагоприятная ситуация, сложившаяся в российской экономике, проявившаяся в спаде промышленного производства, снижении оборотных средств у предприятий и др.

Статьи по теме:

Инвестиции как объект

страхования

Понятие страхования инвестиций включает в себя страхование политических рисков инвестора; финансовых рисков; строительно-монтажных рисков; объектов недвижимости; риска неисполнения договорных обязательств (предпринимательский риск). [8, c.63]

Выбор конкретных страховых рисков, подлежащих страхова ...

Возникновение и развитие страхового дела

Страхование принадлежит к числу наиболее старых и устойчивых форм хозяйственной жизни, уходящих своими корнями в далёкую историю. По своей сути страхование представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов граждан и юридических лиц от н ...

Оценка эффективности управления доходами и расходами банка

Анализ прибыльности целесообразно осуществить на основе традиционных в мировой банковской практике показателей, приведенных в таблице 3 и финансовых показателей баланса и отчета о прибылях приведенных в приложениях А и Б. Каждый из них характеризует тот или иной аспект прибыльности банка.

Таблица ...