Оценка использования банковских ресурсов в ОАО «Сбербанк»

Материалы » Экспресс-диагностика анализа и оценки формирования прибыли » Оценка использования банковских ресурсов в ОАО

«Сбербанк»

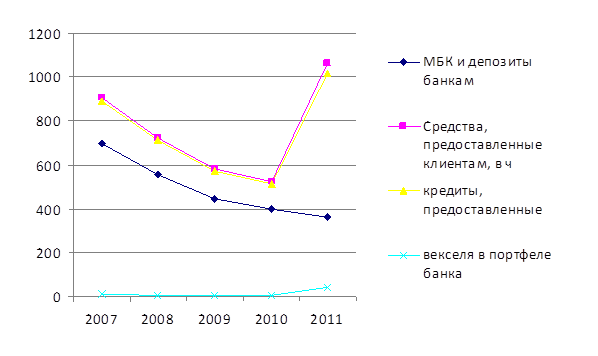

Рис. 2.4. Средний работающий остаток и средняя доходность по направлениям вложений в ОАО «Сбербанк»

На основании расчетов средней стоимости привлеченных средств по видам, проведенных планово-аналитическим отделом банка в течение 2010 года в ОАО «Сбербанк» наблюдается дальнейшее наращивание процентных расходов, обусловленных усилением борьбы на банковском рынке за средства клиентов.

Как видно из приведенных данных наблюдается снижение процентной ставки, что связано со снижением ставки рефинансирования Банка России, которая является ориентиром при установлении процентных ставок для коммерческих банков и ужесточением конкуренции на кредитном рынке.

Средневзвешенная процентная ставка по кредитному портфелю снизилась с 20% по состоянию на 01.01.2009г. до 16,8% по состоянию на 01.01.2011г.

Значительное сокращение как предложения кредитов со стороны банковского сектора, так и спроса на кредиты со стороны экономических агентов обусловило сокращение в 2010 году общей задолженности по кредитам, выданным кредитными организациями. В этих условиях Банк России в течение 2010 года девять раз принимал решение о снижении процентных ставок. За этот период ставка рефинансирования была снижена с 13 до 8,75% годовых. Постепенное улучшение внешнеэкономической конъюнктуры и эффективная реализация антикризисных мер позволили в итоге ослабить действие факторов, угрожающих финансовой и социальной стабильности российской экономики, что в свою очередь отразилось на финансовом положении и обусловило линию поведения банка в 2010 году.

Для сохранения объемов доходов от кредитования банк на протяжении текущего года наращивал объемы кредитного портфеля. Для снижения риска потери от не возврата кредитов сформирован резерв на возможные потери по ссудной и приравненной к ней задолженности в размере 37,3 млн. руб., или 100% от расчетного показателя, что соответствует требованиям Положения Банка России № 254-П от 26.03.2004 года.

Таким образом, проведенный анализ позволил определить проблемы в ОАО СБ РФ: сокращение кредитов со стороны банковского сектора; слабая политика продвижения банковских продуктов; средневзвешенная процентная ставка по кредитному портфелю снизилась.

В связи с тем, что в планируемом периоде большее внимание будет обращено на привлечение средств физических лиц, произойдет увеличение процентных расходов по данной статье на 12,7 млн. руб. Снижение процентов, уплаченных за привлеченные кредиты, объясняется запланированным увеличением собственных средств, в связи, с чем потребность в заемных средствах уменьшится.

Таким образом, ОАО «Сбербанк» видит свою миссию в предоставлении полного комплекса банковских услуг высокого качества для любых категорий клиентов всех форм собственности и сфер деятельности, способствуя стабильному развитию деятельности клиента, росту его благосостояния, действуя в соответствии с законодательством, руководствуясь принципами деловой этики, корпоративной культуры и социальной ответственности.

Все проблемы, связанные с формированием ресурсной базы можно разделить на внешние и внутренние. К внешним факторам, можно отнести изменение общеполитической и общеэкономической ситуации в стране и регионе. К внутренним проблемам можно отнести отсутствие грамотной депозитной политики, недостаточная капитализация, неоптимальная структура пассивов, низкое качество управления, слабое развитие современных банковских технологий, несовершенство проводимых операций, в том числе недостаточный уровень обслуживания клиентов. Каждая из этих проблем влияет на источники, посредством которых формируется ресурсная база коммерческого банка.

Статьи по теме:

Значение кредитных отношений для сельскохозяйственных предприятий

Кредиты представляют собой экономические сделки, при которых один контрагент предоставляет другому денежные средства или имущество на условиях срочности, возвратности и платности. Цена кредита - банковская ставка процента по ссудам или процентная ставка, уплачиваемая клиентам по депозитам и расчет ...

Основные направления улучшения маркетинговой

деятельности банка

Основной задачей улучшения маркетинговой деятельности «Татфондбанк» является организация отдела маркетинга в банке.

Задачами отдела маркетинга в ОАО «Татфондбанк» являются:

- Разработка краткосрочной, среднесрочной и долгосрочной стратегии маркетинга и ориентация работников на выполнение требова ...

Классификация доходов коммерческого банка

Понятие доходов от реализации сформулировано в п. 1 ст. 249 НК РФ следующим образом: доходом от реализации признается выручка от реализации товаров (работ, услуг), а также имущественных прав.

Из этого краткого определения сразу же возникает большая неопределенность в том, какие конкретно доходы б ...