Понятие и классификация услуг

Материалы » Система планирования и организации услуг по страхованию в страховой компании » Понятие и классификация услуг

а) Отсутствие количественных характеристик услуг как результата непосредственного взаимодействия исполнителя и потребителя заказчика. Количественные характеристики присущи только материальным результатам услуги. Нематериальные результаты услуги не имеют количественных характеристик и измеряются опосредованно.

б) Несохраняемость услуги обусловлена динамическим характером деятельности по оказанию услуги. Как не может сохраняться деятельность, так не может сохраняться и услуга. Однако, материальный результат услуги может сохраняться как любая материальная вещь.

в) Опосредованное измерение качества услуги заключается в том, что для его оценки применяются косвенные методы определения материального или нематериального результата услуги или деятельности по ее оказанию. Нетрудно, например, оценить качество материального результата услуги, однако оценить качество нематериальных услуг гораздо сложнее.

г) Неотделимость услуги от исполнителя и потребителя обусловлена самой ее сущностью как результат взаимодействия указанных субъектов.

д) Нестабильность качества услуги предопределяется различными запросами индивидуальных потребителей, а для многих видов услуг - и особенностями деятельности исполнителей.

е) Взаимозаменяемость услуг товарами - способность товара заменять услуги, удовлетворяющие одинаковые или аналогичные потребности. Однако эта особенность услуг может проявляться и в противоположном направлении: слуги могут заменять товары.

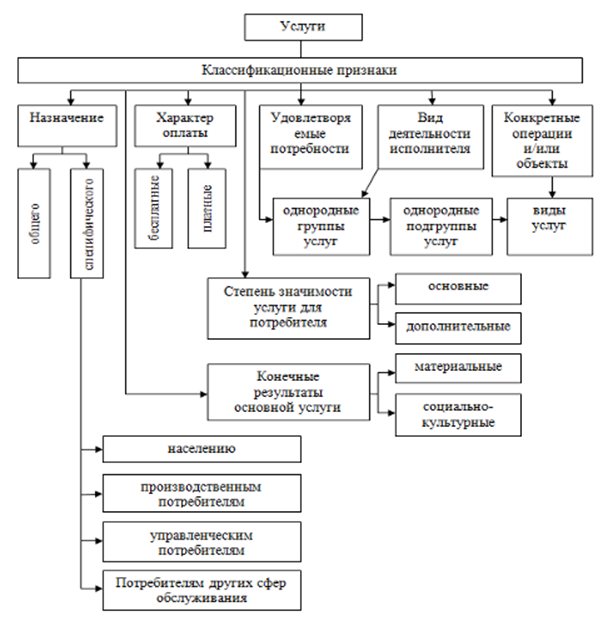

Всю совокупность услуг можно подразделить на однородные группы, подгруппы, виды и разновидности по достаточно большому количеству независимых и взаимосвязанных классификационных признаков (рисунок 1.2).

Рисунок 1.2 - Классификация услуг

По назначению услуги делятся на общие и специальные.

К общим относятся услуги для всех групп потребителей, к специфичным - услуги населению (индивидуальным потребителям), услуги производственным и управленческим потребителям, а также потребителям других сфер обслуживания.

Услуги населению - услуги, оказываемые организациями различных организационно-правовых форм собственности, а также гражданами-предпринимателями индивидуальным потребителям.

Эти услуги являются объектами классификации Общероссийского классификатора услуг населению (ОКУН), который входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК ТЭИ). Классификация услуг населению включает следующие группы:

бытовые услуги;

транспортные услуги;

услуги связи;

жилищно-коммунальные услуги;

услуги учреждений культуры;

туристские слуги и услуги средств размещения для временного проживания туристов;

услуги физической культуры и спорта;

медицинские услуги, санаторно-оздоровительные услуги, ветеринарные услуги;

услуги правового характера;

услуги банков;

услуги торговли и общественно питания, услуги рынков;

прочие услуги населению. [4]

Услуги производственным потребителям - услуги, оказываемые организациями-исполнителями различных организационно-правовых форм, а также индивидуальными гражданами-предпринимателями потребителям - промышленным и сельскохозяйственным предприятиям и организациям на возмездной основе.

Статьи по теме: