Оценка кредитоспособности юридических лиц

Материалы » Оценка кредитоспособности юридических и физических лиц » Оценка кредитоспособности юридических лиц

Результаты анализа кредитоспособности заемщика отражаются в подготавливаемом кредитной службой заключении о возможности выдачи кредита и учитываются кредитным комитетом при принятии решения о проведении сделки.

Проведем анализ кредитоспособности юридического лица на примере конкретной организации – Гомельского райпо.

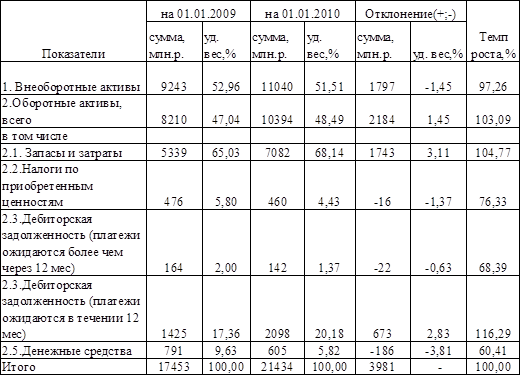

В начале проанализируем состав и структуру имущества организации, используя таблицу 2.10.

Таблица 2.10 - Структура и динамика активов Гомельского райпо

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 10,12).

Данные таблицы 2.10. свидетельствуют о том, что на 01.01.2010 г. доля внеоборотных активов Гомельского райпо снизилась на 1,45 п.п., за счет этого доля оборотных средств наоборот выросла на 1,45 п.п. Это произошло за счет увеличения суммы запасов и затрат на 4,77 %, а так же дебиторской задолженности на 16,29 %, при этом все остальные оборотные средства снизились.

В 2009 году наибольший удельный вес в оборотных средствах Гомельского райпо занимали запасы и затраты – 65-68%, а так же дебиторская задолженность платежи по которой ожидаются в течении 12 месяцев – 17-20 %.

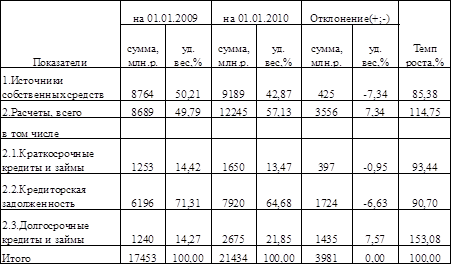

Состав структуры и динамики источников формирования активов организации представлены в таблице 2.11.

Таблица 2.11 -Структура и динамика источников формирования активов Гомельского райпо

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 10,12).

Данные таблицы 2.11. свидетельствуют о том, что в 2009 году Гомельское райпо работало как за счет заемных, так и за счет собственных средств. Так в 2008-2009 годах источники собственных средств, так источники собственных средств в общих активах занимали (42-50 %). В 2009 году по сравнению с 2008 годом собственные средства снизились (на 7,34 %), это отрицательно характеризует деятельность организации.

Наибольший удельный вес в заемном капитале Гомельского райпо занимала кредиторская задолженность (64-71%). Доля кредиторской задолженности на 01.01.2010 года по сравнению с данными по состоянию на 01.01.2009 года снизилась на 6,63 п. п. снизилась также и доля краткосрочных кредитов и займов – на 0,95 п. п., за счет чего выросла доля долгосрочных кредитов и займов – (на 7,57 %).

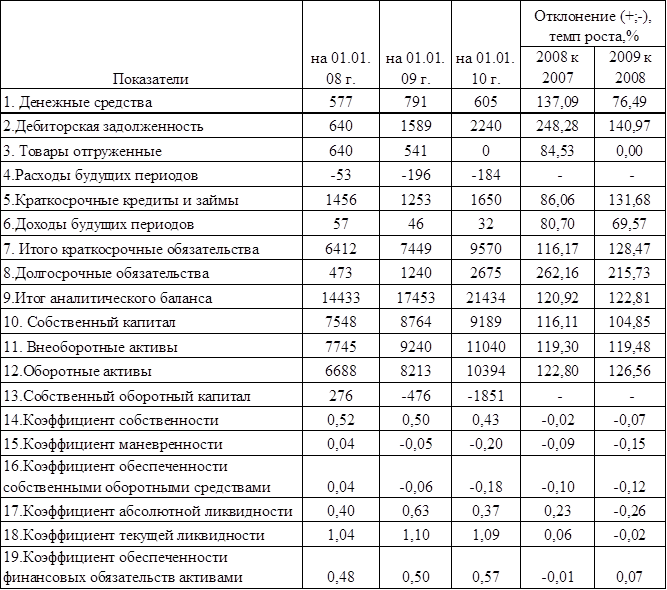

Сведения о ликвидности и платежной способности Гомельского райпо представлены в таблице 2.12.

Таблица 2.12 - Сведения о ликвидности и платежной способности Гомельского райпо в 2008-2009 гг.

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 10,12).

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 10,12).

Данные таблицы 2.12. свидетельствуют о том, что в Гомельском райпо на конец 2009 года коэффициент абсолютной ликвидности вырос с 0,11 до 0,37, т.е. за счет денежных средств организация в 2009 может погасить (37 %) краткосрочных обязательств, а на конец 2008 года – только (11%) (при нормативе 20%).

Коэффициент маневренности на 01.01.2009 г. был со знаком минус, а на 01.01.2010 г. составлял всего – (0,20 %), что свидетельствует о немобильности собственных источников средств организации (оптимальное значение — 0,5).

Коэффициент собственности в Гомельском райпо на 01.01.2010 г. свидетельствует о том, что 43 % в общем капитале организации составляют собственные средства.

Коэффициент обеспеченности собственными оборотными средствами в организации на 01.01.2010 г. был со знаком минус, следовательно, у организации не было собственных средств, участвующих в формировании оборотных средств.

Коэффициент текущей ликвидности по Гомельскому райпо на 0.01.2009 – 01.01.2010 г. составлял 1,04-1,10, следовательно оборотные активы смогут покрыть краткосрочные обязательства. Минимальный нормативный уровень этого показателя по торговле составляет 1,0.

Коэффициент обеспеченности финансовых обязательств активами в организации к концу 2009 года по сравнению с данными на конец 2008 года вырос на 0,07. Однако его значение на 01.01.2010 год меньше предельно допустимого (0,85) и составляет 0,57.

Статьи по теме:

Формы ипотеки

В странах с развитой рыночной экономикой ипотека как вид кредита существует в разных формах:

- кредит с «шаровым» платежом;

- «пружинный» кредит с выплатой только процентов;

- ипотека ролл-оверная;

- кредит с частичной амортизацией;

- самоамортизирующийся кредит;

- кредит с переменной нормой ...

Сущность и особенности коммерческого банка как

финансового посредника

Банк – это мощный и не единственный финансовый посредник. Пенсионные фонды, инфестиционные фонды, кредитный кооперативы – это тоже финансовые посредники. Используя различные инструменты, ими аккумулируются свободные денежные активы, затем происходит инвестирование этих средств в экономику. Каждый ...

Кредит и его виды

Кредит представляет собой категорию обмена. При продаже своего продукта, при покупке сырья, оборудования, недвижимости, и прочих товаров, необходимых для продолжения деятельности, товаропроизводители испытывают значительную потребность в дополнительных платежных средствах. Являясь важным инструмен ...