Современные карточные платежные системы европейских стран

Материалы » Особенности применения пластиковых карт в российской и зарубежной практике » Современные карточные платежные системы европейских стран

• обязанность организаций торговли обслуживать все карты, выпущенные под брендом.

Процессинг. SFC предполагает выбор банками способа процессинга карточных платежей. При этом предъявляются определенные требования к эффективной организации процессинга, такие, как блокирование возможных требований платежной системы об использовании банками определенного канала или перекрестного субсидирования между процессинго-выми центрами и платежными системами.

Стандартизация предполагает устранение технологических барьеров при приеме карт SEPA, что требует прежде всего переоборудования организаций торговли. Стандарты разрабатываются для каждой фазы технологической цепочки (держатель карты -терминал, терминал - эквайер, эквайер - эмитент). Инструментом развития стандартизации являются сертификаты. Причем орган сертификации предполагается создать независимым от платежной системы. ЕРС проводит исследование вопроса о том, каким образом требования SCF, особенно возможность взаимодействия сетей, могут быть представлены в стандартах, разрабатываемых в настоящее время.

Защита информации. Так как для совершения платежа по карте требуется существенная персональная информация, предполагается разработать соответствующую процедуру передачи необходимых данных за пределы Европейского союза. При этом исключается возможность передачи неагрегированных данных для целей статистики и маркетинга.

Мошенничество. На борьбу с мошенничеством направлено соглашение о внедрении EMV-технологии. Дополнительно к этому ЕРС разрабатывает стратегию по борьбе с мошенническими операциями, уделяя особое внимание операциям при пересечении границ государств внутри ЕС.

Мониторинг комиссий за платежи. ЕЦБ выражает обеспокоенность по поводу того, что выполнение требований перехода на SEPA приведет к увеличению цен. Предполагается, что при отсутствии необходимой статистики клиенты некоторых банков могут почувствовать повышение комиссий при понижении их общего уровня. В результате принято решение о внедрении в ближайшее время мониторинга комиссий по картам.

Соответствие требованиям SEPA. Европейским центральным банком был разработан перечень требований к банкам, необходимых в условиях работы с создаваемой в результате реформы карточной платежной системой. Это:

• одинаковые условия для организаций торговли и держателей карт вне зависимости от места проведения операции внутри ЕС и запрещение дополнительных платежей и надбавок;

• установление единой суммы комиссии за проведение операции для стран - членов ЕЭВС внутри бренда;

• открытость средне- и долгосрочной стратегии развития, согласующаяся с целями SEPA;

• транспарентность комиссий за проведение операций и методологии их расчета, предоставление их на рассмотрение в соответствующие органы;

• соблюдение требований, разработанных Европейской комиссией в целях поощрения конкуренции и прозрачности бизнеса;

• эффективное разграничение управления карточными программами и процессинговыми услугами для исключения возникновения конкурентных преимуществ при пользовании услугами собственного процессингового центра;

• участие в создании стандартов при своевременном их внедрении;

• запрет на передачу любой персональной информации о платежах в неагрегированной форме странам, не входящим в состав ЕС и соответственно оторванных от процессов интеграции в SEPA.

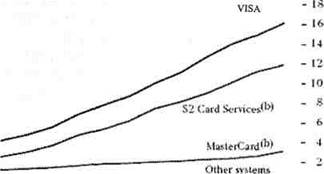

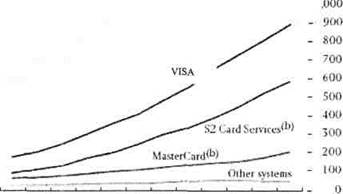

Примером такой страны может служить Великобритания. Карточные платежные системы Великобритании представлены Visa Europe, MasterCard Europe и S2 Card Services. S2 Card Services - управляющая компания внутренней платежной системы UK Maestro и Solo. Названные системы обрабатывают в среднем 31 млн платежей на сумму 1,7 млрд фунтов стерлингов за один рабочий день.

V№ U 95 96 97 98 » 2000 01 02 (Я 04

£ millions.

1995 94 95 96 9? 98 99 2000 01 02 03 04

(Ь) с 2004 г. процессинг операций S2 Card Services ведется через MasterCard.

Рис. 1. Среднедневное количество платежей в Великобритании, млн фунтов стерлингов, включая операции «на нас»

Статьи по теме:

Присвоение кредитного рейтинга еврооблигациям

Еврооблигации выпускаются крупными, в основном, транснациональными корпорациями, международными организациями (например, Мировым банком) и государственными органами для продажи инвесторам во всем мире. При выпуске облигаций правительственными агентами или местными органами власти обычно требуются ...

Нормативы безопасного функционирования для коммерческих банков и

небанковских кредитно-финансовых организаций

Какова правовая практика применения нормативов безопасного ведения банковского дела?

В Республике Беларусь действует Инструкция о нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций, утвержденная Постановлением Правления Национального банка Республики ...

История и структура компании

«СК «Альфа Страхование» - универсальная компания, которая предлагает широкий спектр страховых услуг для юридических и физических лиц.

С марта 2007 года входит в состав «Альфа Групп» (Россия) - одного из наибольших консорциумов Центральной и Восточной Европы.

Приоритетным заданиям СК «Альфа Страх ...